公用股在逆市下普遍具有防守性,而以往會被稱作公用股的企業,主要是基於其產品或服務具有剛性需求,傳統包括水電煤等,都是生活中不可或缺的必需品,公路、鐵路、巴士等運輸類服務也算是公用行業。

踏入互聯網時代,無論是個人或公司已離不開網絡數據的應用,而數據中心的用途,正是讓用戶的內容或服務能夠更快、更安全、更穩定傳遞到使用者,營運數據中心亦成為了新一代公共行業。

在香港營運數據中心的新意網(1686)是新鴻基地產(0016)的子公司,而旗下的互聯優勢更是香港最大的數據中心服務商。它擁有全球排名前十的網絡連接能力,並向本地、中國以至全球的電訊商和雲服務商提供服務,所營運中的數據中心包括:將軍澳的MEGA Plus、柴灣的MEGA-i、沙田的MEGA Two、觀塘的ONE,以及荃灣的JUMBO。新意網主要收入來源,是透過出租數據中心的位置、提供電力及維護安全,保障企業客戶的數據,稱之為「科技收租股」也不為過。

尤其近年雲端市場迅速發展,加上未來AI及5G亦將為數據中心帶來更大需求,因此新意網已進行買地以預備興建的新數據中心,例如先後於去年及今年1月,購入荃灣市地段第428號(TWTL 428)及將軍澳(TKOTL 131)。前者已進行施工並與鄰近JUMBO,進一步擴展其於荃灣區數據中心群的版圖;後者則有利於與毗鄰的MEGA Plus產生營運及業務方面的協同效應。

負債比率達182%?

數據中心作為資本密集型行業,是需要大量前期的資本投資及往後的持續投資,因此其融資及債務狀務況亦需注意。

截至今年6月30日,新意網持有現金約4.678億(港元.下同),但由於購入了將軍澳的地皮及多個數據中心設施進行優化工程而增加資本開支,帶來了短期銀行貸款21.802億港元和長期銀行貸款25.725億港元,淨貸款共約42.849億港元,按年上升27.676億,升幅達182%;資產負債比率亦由去年的39%升至182%。

但「有媽的孩子像個寶」,在母公司新地的光環下,若撇除來自其33億無抵押長期貸款,新意網實質負債比率則大幅下降至103%,財務狀況未算很弱。

半年業績方面,新意網上表現亦亮麗,收入按年升19%至16.251億;股東應佔溢利為8.652億,增加11%。股東應佔基礎溢利(撇除其他收益的影響)上升10%至6.702億,增加5,870萬,而EBITDA則按年上升20%至10.564億。

除互聯優勢外,旗下的新意網科技及Super e-Network專注於超低電壓和資訊科技系統業務,以及為商務及家居用戶提供增值服務,表現同樣令人滿意,期內新意網科技取得總值約1.452億的合約。

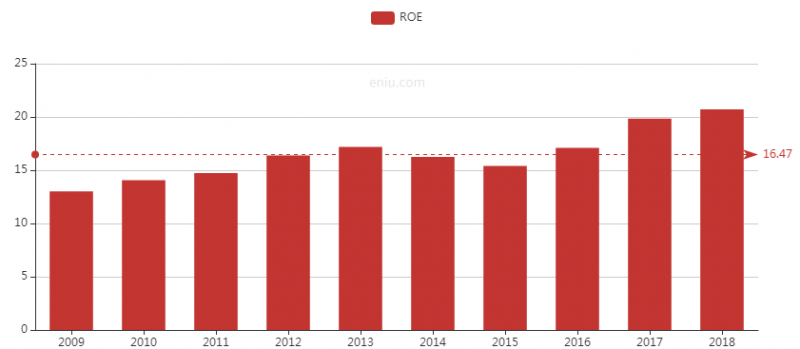

新意網近十年ROE走勢。

由於港股中未見有同類股份,因此未能作出估值上的同業比較,但若從基本數據分析,新意網PE約25倍,息率約3%,近4年ROE亦呈上升趨勢,去年達21.39%,過去平均十年為16.47%,在此營運能力表現下,估值亦算吸引。