本周二(14/1)林鄭特首宣布將「2元乘車優惠」由65歲放寬至60歲,涉支約17億元;參考統計處資料,預計10年後即2030年,全港60歲或以上的人口約佔總人口的三分之一,達263萬人,可推算出這筆開支將增加1倍至30.2億元,長遠必帶來不輕的財政負擔。

同樣地,中國所面對的老齡化問題,亦造成醫保基金巨大的支出負擔,為及早減少相關支出,以及讓人民群眾以比較低廉的價格用上品質更高的藥品,「帶量採購」在過去兩年已陸續落地,第二批的「帶量採購」名單亦於去年底出爐,所選擇的33個品種中,覆蓋糖尿病、高血壓、抗腫瘤和罕見病等治療領域,涉及100多間醫藥生產企業。

新版醫保藥品名單促創新藥品

對於仿製藥企,「帶量採購」絕對是一大衝擊,因為藥廠需以最低價來投醫保招標,令藥品毛利率普遍由以往的七至九成,大幅下跌至一至三成。但「天無絕人之路」,政府同時也鼓勵藥品創新,根據今年起實施的《國家基本醫療保險、工傷保險和生育保險藥品目錄》,新增了70個藥品加入到醫保報銷行列,涉及癌症、罕見病、肝炎、糖尿病心腦血管、消化等10多個臨床治療領域,價格平均下降60.7%;加上續約的27個藥品,價格平均下降26.4%,總體將令患者個人負擔減少80%以上。

是次新增在《目錄》的數量和談判藥品總量均創歷史新高,且絕大多數都是近年才上市的新藥,這些新藥能被迅速納入目錄,變相亦釋放出政府支援創新的明確信號。醫保目錄下報銷的藥物有望帶來大幅的銷量提升,不但能減少銷售費用,更可能成功以價換量提高銷售額。隨著藥物審批制度改革,並優化新藥上市許可申請審批程序,這將更有效促進醫藥創新的進程,改變藥企的商業模式。

合同研發服務市場滲透率急升

近年中國創新藥物市場增速更超過全球平均水平,由2014年的1,065億增至2018年的1,286億,期間複合年增長率為4.8%,並預期2023年將達1,844億,複合年增長率為7.5%。尤其是,2018年中國創新藥物市場已佔醫藥市場總量的55.5%,並預計2018年至2023年超過中國仿製藥市場的增長率。

過去數年,生物科技公司為大部分新獲批創新藥物作出貢獻,而隨著生物技術於醫藥領域的投資不斷增加,這些公司亦會尋求及合同醫藥研發服務供應商提供更全面的外部研發支援,這亦有效大大降低生物科技公司的入門門檻。

合同研發服務市場包括藥物發現、臨床前及臨床研究階段提供的研發服務,其市場發展規模由2014年的400億增至2018年的579億,複合年增長率為9.7%,預計2023年將達952億,複合年增長率為10.5%。按全球醫藥研發支出百分比計算,2023年全球合同研發服務市場滲透率預料將由2018年的37.2%,大增至48.0%。

同業藥明系股價升幅可觀

合同研發服務市場的潛力如此巨大,港股相關標的表現亦相當同步,就像2018年尾上市的合同研發服務機構(CRO)內地一哥——藥明康德(2359),上市一年已由招股價$68升至約$96,升幅逾40%;其子公司藥明生物(2269)兩年半間,更由$20.6勁升3.8倍至約$99,稱之為近年股王也不為過。

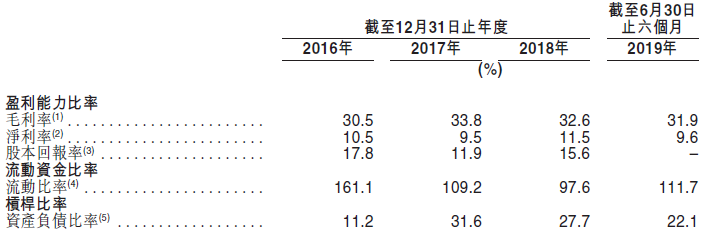

藥明康德雖然是行業首選,但「老二」康龍化成(3759)其實也不容忽視。主要提供實驗室服務、臨床開發服務及CMC服務三大類醫藥研發服務的康龍,共有逾1,000名客戶,包括全球前二十大醫藥公司(於2018年貢獻31.3%的總收益)及眾多聲譽良好的生物科技公司。集團近年正處高速增長階段,收益由2016年的16.34億(人民幣.下同)大幅增至2018年的29.08億,複合年增長率為33.4%;淨利潤亦由2016年1.71億升至2018年的33.5億,複合年增長率為40.0%。

康龍化成(3759)財務比率。

鑑於康龍於去年11月底才上市,最高僅升高於招股價$39.5約15.5%,未見出現明顯的炒作。以2018年每股盈利$0.57計,現價市盈率約77.4倍,較藥明生物的129倍還低,今年追落後空間頗大,一年目標看$60。