過去兩年,中美貿易戰雖為經濟民生帶來負面影響,但中國在娛樂消費方面仍大致維持穩定,根據國家統計局資料,2018年中國教育、文化及娛樂消費平均佔總支出的11.2%,當中遊戲消費佔總娛樂支出的39.4%,而且每年都在增長。

受惠於移動支付日漸普及、市場上日益多元化的遊戲,以及手遊玩家不斷提升的消費能力及付費習慣,中國手遊市場的付費用戶人數同樣逐漸增加,當中每月平均開支高於500元(人民幣.下同)的玩家佔比,亦由2016年25.5%升至2018年的28.3%,消費升級在手遊市場的現象相當明顯。

投資手遊股的風險

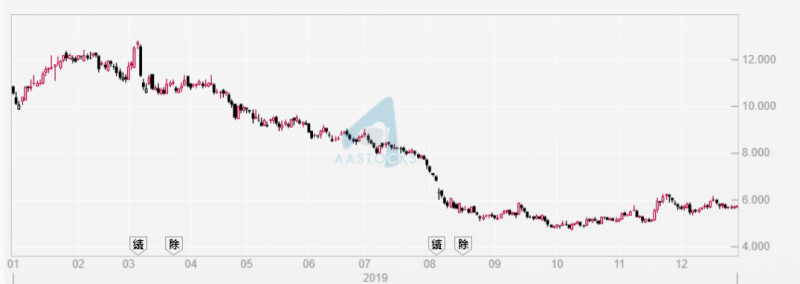

投資手遊股需考量的地方,包括:會否推出爆款遊戲、爆款遊戲熱潮可維持多久,以及變現轉化率等,因此如果一間企業過分倚賴單一遊戲作收益來源,萬一玩家對該遊戲熱情出現冷卻,同時又未有另一新的爆款遊戲回補空缺,結果業績倒退就是必然結果。就像以皇牌遊戲《王國紀元》掛帥的IGG(0799),近3年都是靠它食糊,強勁的流水量更一度帶領股價年初升至$12高位;然而,當遊戲表現開始下滑,疊加市場過往給予過高的期望值泡湯,股價自然一瀉千里,現時已腰斬至約$5.7。

IGG(0799)日線圖。

換個角度,要減輕投資手遊股的風險,企業起碼不會單靠個別遊戲支撐業績,其次是每個遊戲的生命周期都要較長,加強成本效益,具有以上優勢的手遊股,可考慮於10月底上市,當時超額認購達542倍的「IP之王」中手遊(0302)。

中手遊曾發行過《龍珠》、《海賊王》、《火影忍者》、《妖精尾巴》等眾多知名IP(知識產權)改編的手遊,是中國首家專注於與漫畫、動畫、電影及網絡文學等領域的IP版權方合作的手遊營運商及發行商。根據招股書資料,2015年至2019上半年期間,中手遊按發行IP遊戲產生的累計收益及總數都是排名第一,而且擁有最大的IP儲備可用於開發IP遊戲之用,去年總流水賬為人民幣24億元,今年上半年亦已達人民幣20億元,所以稱它為「IP之王」亦不誇張,難怪為它帶來IPO時的驚人超額倍數。

優質IP「貨源」豐富

作為一間以IP授權取得遊戲的發行商,中手遊獲授權的IP都具有龐大的粉絲群體、市場認受性和商業價值,由於這些IP一般已擁有穩定的粉絲群體,不但可減少玩家吸納成本及延長該IP所開發的遊戲的生命周期。現時中手遊已與22名IP版權方建立合作關係,包括東映動畫、日本聚逸株式會社、盛大集團、SNK Playmore、講談社及Skybound等知名機構,優質「貨源」非常充裕。

中手遊推出過97款手遊,其中大部分遊戲都極受歡迎,例如「擇天記」、「傳奇世界之雷霆霸業」,於推出首月均產生總流水賬額超過6,200萬元,而兩者最高的每月總流水賬額分別超過1.7億元及人民幣2億元。

現時,中手遊仍有73款遊戲依然活躍及有11款遊戲擁有超過三年的生命周期。根據易觀智庫,集團2019上半年的平均付費用戶轉化率為7.3%,遠高於行業平均值,而這正是不依賴任何單一遊戲所帶來的好處。2020年年底前,已物色儲備中的29款遊戲亦有機會推出,當中多款遊戲均以IP為基礎,包括《海賊王熱血航線》、《SNK巔峰對決》、《仙劍︰九野》、《家庭教師》、《軒轅劍-蒼之曜》及《真‧三國無雙》等,都是大量粉絲相當期待的作品。

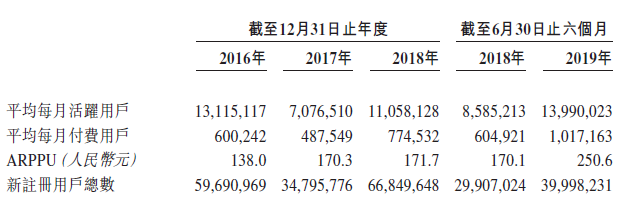

主要營運數據。

今年上半年,集團收入達15.9億元,同比升57%,並且已接近2018年全年收入,純利亦有2.49億元,升53.7%;至於營運數據同樣表現亮麗,平均每月活躍及付款用戶都錄得按年上升,ARPPU更由去年期的170.1元升至250.6元,升幅高達47.3%。

不過,股價走勢就不算理想,雖然上市初期一度高見$4.49,較招股價$2.83高出58.6%,其後卻一直沉底,最低見$2.43,近期則回復動力近穩$3位置。中長線而言,由於具有IP授權的優勢,投資風險相對亦較一般手遊股低,目標看$3.6應非難事。