上半年內房市場回暖,據《上海證券報》報道,百強房企6月單月銷售業績按月增速逾23%,近四成房企年度銷售目標完成率超過50%。而國家統計局6月數據也顯示,一、二及三線的城市新建商品住宅和住宅銷售價都錄得按年升幅。內房作為百業之母,其景氣程度和家電銷售息息相關,後者的起動往往會滯後於前者數月至半年。

4月時,發改委擬出《推動汽車、家電、消費電子產品更新消費及促進迴圈經濟發展實施方案(2019-2020年)(徵求意見稿)》意見,鼓勵消費者提前更新淘汰能耗高、安全性差的家電產品;加上屬於製造業的家電公司可受惠於減稅降費和潛在的家電補貼,疊加下半年減息利好內房等因素,家電股有望於下半年爆發,中線甚具炒作空間。

智能洗衣機滲透率,追落後空間大

隨著消費升級不斷推進,智能家居整體市場亦快速發展,奧維雲網資料顯示,去年全球智能家居市場規模達至960億美元,而中國市場已達到3,556億元(人民幣.下同),並預料2020年將會突破4,000億元。在大型家電裡,電視機和空調的智能化滲透率領先,分別達至92%及45%,但智能洗衣機的滲透速度較慢,僅達24.5%,未來追落後空間理應更大,不妨留意以生產及銷售洗衣機為主的海爾電器(1169)。

通過全球化的品牌布局,海爾電器擁有海爾、卡薩帝、統帥、美國GE Appliances、新西蘭Fisher & Paykel、日本AQUA以及意大利Candy七大家電品牌,其中,卡薩帝為代表的高端品牌表現搶眼,2018年就增長了44%。同時海爾智慧家庭整套銷量和物聯網生態收入呈現高增長,增幅分別達79.8%和1,622%。根據歐睿國際的市場統計,2018年海爾洗衣機銷售量在全球的市場佔有率為14.9%,連續第十年全球份額第一。

日線圖。昨(31/7)收報$18.54。")

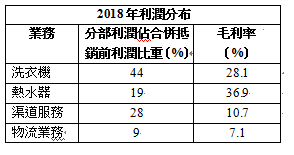

受中美貿戰及內房疲弱等因素影響,2018年家電行業零售額規模為8,327億元,同比增速僅1.5%,大幅落後於前年增速10.3%,當中洗衣機增速亦只有3.7%,電熱水器更錄得負增長0.8%。但作為龍頭的海爾依然增長穩健,合併收入852.5億元,按年升8.3%;純利升11.6%至40.5億,當中以洗衣機利潤佔比最重,達44%;而毛利率最高的則是熱水器,達36.9%。再看今年首季業績亦同樣不俗,合併收入達206.3億元,增加0.2%;純利9.34億元,增加10.0%;股東應佔溢利9.19億元,增加10.3%。

為迎消費者對用水質素要求的提升,海爾淨水今年就投資建設用於生產中央淨水機、軟水機和末端淨水產品的工廠,滿足消費者的需要。根據中怡康監測數據,按銷售額統計,海爾淨水去年線上市場份額為12.2%,按年增加2.1%,線下市場份額則為4.6%,升1.4%。同時,海爾計劃將淨水業務併入熱水器業務,可望在銷售網絡、供應商資源及研發能力等方面產生協同效應,水家電的整合料可成海爾增長的重要動力。

STC出現轉勢訊號

技術走勢上,海爾股價整個7月都下挫,由$21.8高位計,跌幅達14.4%,昨日(31/7)更見三個月低位。不過翻查軌跡特徵,過去一年每逢STC低見10~20水平後,股價都會轉勢回升(見下圖),現價買入博反彈的話,一個月目標價看$20.4(50天線水平),跌穿$17止蝕。