錦欣生殖醫療集團 (1951 HK)

JINXIN FERTILITY GROUP

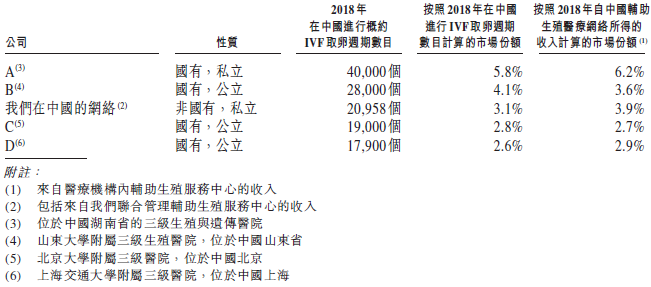

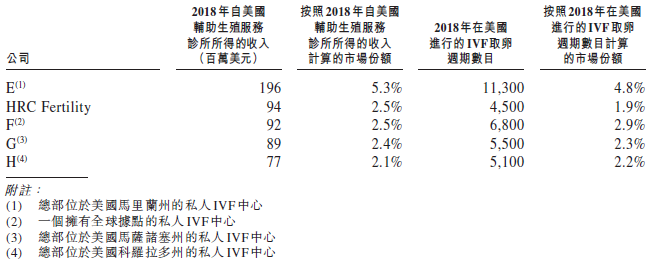

輔助生殖服務供應商–錦欣生殖醫療集團(「集團」)在中國擁有及經營成都西囡婦科醫院(「成都西囡醫院」)及深圳中山泌尿外科醫院(「深圳中山醫院」),共同管理成都市錦江區婦幼保健院生殖中心(「錦江生殖中心」),並於2018年12月收購了Willsun BVI集團(其擁有管理HRC Medical 的HRC Management)。HRC Medical為一家醫療企業,從事提供(i)體外受精(「IVF」)服務;(ii)超低溫冷凍服務;及(iii)婦科手術及其他相關服務。根據弗若斯特沙利文報告,集團中國網絡內的輔助生殖醫療機構於2018年在中國輔助生殖服務市場中排名第三,進行了20,958個IVF取卵週期,約佔中國總市場份額的3.1%。根據相同指標,該等機構亦在2018年中國非國有輔助生殖服務供應商中排名第一。根據弗若斯特沙利文報告,HRC Fertility於2018年在美國西部輔助生殖服務市場中排名第一,進行了4,500個IVF取卵週期,約佔美國西部地區總市場份額的7.5%。

集團輔助生殖醫療機構的成功率超出行業平均水準–集團大部分收益來自擁有及營運的醫療機構所提供的輔助生殖服務,主要為患者提供人工受精(AI)及IVF 技術兩種治療方案,亦提供營養指導、中醫治療及心理輔導等相關服務,以支持輔助生殖服務。於輔助生殖服務市場,成功率為用於評估輔助生殖服務質量的獲廣泛接受行業標準。根據弗若斯特沙利文報告,集團於2018年中國網絡內的輔助生殖醫療機構的成功率較高,達54%,而全國平均水準則為45%。同樣地,根據弗若斯特沙利文報告,於2016年,HRC Fertility的成功率達到62%,分別高於美國平均水準(53%) 及加利福尼亞州的平均水準(57%)。

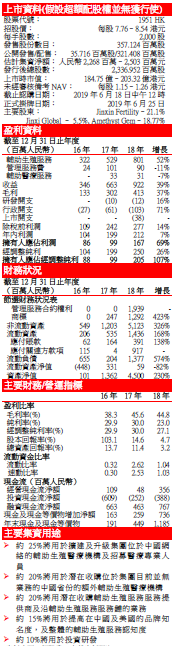

集團2018年收益同比上升39.1%–集團收益由2017年的662.8百萬元增加39.1%至2018年的922.0 百萬元(人民幣。下同),主要因為成都及深圳業務的收益增加,以及較小的程度上因集團進行收購前,深圳中山醫院於2017年1月的經營業績並未計入本集團收購前的業績。

集團2018年毛利率略有下降–於2016年、2017年及2018年,集團毛利分別為132.7百萬元、302.1百萬元及413.1百萬元,毛利增加主要是由於1)集團於2016 年9 月開始向錦江生殖中心及錦欣生育中心提供管理服務;2)自2017 年2 月起納入深圳中山醫院的經營業績;以及3)成都及深圳的業務規模增加。於2016年、2017年及2018年,集團的毛利率分別為38.3%、45.6%及44.8%,變動的主要原因是規模經濟有所改善及由於集團於2016 年9 月開始通過學科共建和合作協議提供管理服務導致收益構成改變,及其後於2018 年3月與錦欣生育中心終止該合作。

集團收購事項將對2019年的收益及業績產生影響–於2018年1月1日至12月23日期間,HRC Management的間接控股公司Willsun BVI及其附屬公司的期內收益及利潤分別為560.2百萬元及184.0百萬元。假設收購Willsun BVI集團全部股權及HRC Management所有餘下49%權益已於2018年1月1日發生,則截至2018年12月31日止年度,經擴大集團(即本集團包括Willsun BVI集團及HRC Management)的未經審核備考收益及年內利潤分別將為1,482.1百萬元及365.1百萬元。但集團認為HRC Management於有關收購事項後直至2018年12月31日期間的收益及業績並不重大,因此並未於截至2018年12月31日止年度的損益及其他全面收益表中反映有關收益及業績。

集團收購成都錦奕並搬遷至新醫院樓–於2019年2月11日,集團的附屬公司四川錦欣生殖向優他製藥收購成都錦奕的全部股權(其擁有新醫院樓的全部權益),總代價約為738.2 百萬元。集團於2019年2月將成都西囡醫院的服務運營搬遷至新醫院樓,並於5月10日完成成都錦奕全部股權的轉讓。新醫院樓為設備齊全的現代高層樓宇,是成都西囡醫院現有樓面面積的七倍以上,預計將提高生產力及增加產能,以向更多患者提供服務。

集團最大客戶為成都市錦江區婦幼保健院及錦欣婦女兒童醫院– 集團的客戶主要分為兩類:1)在西囡醫院集團及深圳中山醫院接受醫療服務的患者;2)根據學科共建和合作協議,接受集團共同管理服務的成都市錦江區婦幼保健院及錦欣婦女兒童醫院(2018 年3 月之前)以及透過管理服務協議管理的HRC Medical。於往績記錄期,成都市錦江區婦幼保健院是集團最大的客戶,於2017年及2018年,錦欣婦女兒童醫院是第二大客戶。於2016年、2017年及2018年,成都市錦江區婦幼保健院產生的收益分別佔集團收益的8.1%、13.9%及9.7%。同期,集團前五大客戶產生的收益分別佔收益總額的8.2%、15.3%及9.8%。除成都市錦江區婦幼保健院及錦欣婦女兒童醫院外,於往績記錄期,並無單一客戶佔0.1%以上的收益。

集團對供應商採購醫藥用品及耗材–集團負責為所擁有及營運的醫療機構採購並向錦江生殖中心提供供應鏈管理服務,而HRC Medical 的醫生則按照管理服務協議的條款自行決定採購藥品及醫用耗材。於2016年、2017年及2018年,五大供應商佔採購總額分別約74.3%、57.7%及53.1%,與集團的業務關係平均約為六年。同期,最大供應商所佔採購額佔採購總額分別37.9%、24.5%及16.1%。鑒於集團供應品和採購的性質,對固定供應商依賴度不高。

全球不孕率上升促進輔助生殖市場增長–由於不孕率增加,加上生活水平提升及對出生缺陷和預防的認識增加,全球輔助生殖服務市場由2014年的204億美元增長至2018年的248億美元,複合年增長率為5.1%,預期於2023年將進一步增長至到317億美元。由於生育率上升和政府激勵政策,中國輔助生殖服務市場從2014年到2018年以13.6%的複合年增長率增長,預計2018年至2023年的複合年增長率將達14.5%。美國輔助生殖服務市場從2014年到2018年的複合年增長率為6.6%,預計2018年至2023年的複合年增長率將為5.9%。

集團未來的發展策略

- 增加市場份額及提高生產力和產能;

- 持續投入研發,提升整體表現;

- 繼續提升品牌知名度;

- 通過收購拓展平臺;

集團主要風險因素

- 集團網絡內的輔助生殖醫療機構受到嚴格的行業經營監管,任何未有遵守相關法律及法規均可能對網絡內醫療機構的業務及經營業績造成不利影響;

- 中國醫療行業監管制度的任何不利變動,可能限制集團網絡的醫療機構提供輔助生殖服務的能力,及可能對網絡內的輔助生殖醫療機構的業務、經營業績及財務狀況產生重大不利影響;

- 倘集團未能吸引及留住足夠合資格醫生、管理人員及其他醫護人員數目,則可能對有關醫療機構及集團的業務、經營業績及財務業績造成重大不利影響;

- 集團大部分收益來自及預期來自中國四川省及廣東省以及美國加利福尼亞州,或會對有關地區當地狀況及轉變的不利發展尤為敏感;

- 倘不能取得或維持任何牌照,可能導致集團網絡內的輔助生殖醫療機構遭受處罰,並可能對網絡內的輔助生殖醫療機構的業務造成影響;

- 倘若管理服務協議的有效性無法維持或管理服務協議根據適用法律終止,則將會嚴重損害集團的經營業績及財務狀況。

附件一: 中國輔助生殖服務市場的競爭格局

資料來源:招股書、南華資料研究

附件二: 美國輔助生殖服務市場的競爭格局

資料來源:招股書、南華資料研究

資料來源:招股書、南華資料研究

分析員:侯晧贇 (CE: BOA854)

披露:此研究報告是由南華資料研究有限公司的研究部團隊成員(“分析員”)負責編寫及審核。分析員特此聲明,本研究報告中所表達的意見,準確地反映了分析員對報告內所述的公司(“該公司”)及其證券的個人意見。根據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有(1)在研究報告發出前30日內曾交易報告內所述的股票;(2)在研究報告發出後3個營業日內交易報告內所述的股票;(3)擔任報告內該公司的高級人員;(4)持有該公司的財務權益。分析員亦聲明過往、現在或將來沒有、也不會因本報告所表達的具體建議或意見而得到或同意得到直接或間接的報酬、補償及其他利益。

南華金融控股有限公司包括其子公司或其關聯公司(“南華金融”)可能持有該公司的財務權益,而本報告所評論的是涉及該公司的證劵,且該等權益的合計總額可能相等於或高於該公司的市場資本值的1%或該公司就新上市已發行股本的1%。一位或多位南華金融的董事、行政人員及/或雇員可能是該公司的董事或高級人員。南華金融及其管理人員、董事和雇員等(不包括分析員),將不時持長倉或短倉、作爲交易當事人,及買進或賣出此研究報告中所述的公司的證券或衍生工具(包括期權和認股權證);及/或爲該等公司履行服務或招攬生意及/或對該等證券或期權或其他相關的投資持有重大的利益或影響交易。南華金融可能曾任本報告提及的任何機構所公開發售證券的經理人或聯席經理人,或現正涉及其發行的主要莊家活動,或在過去12個月內,曾向本報告提及的證券發行人提供有關的投資或一種相關的投資或投資銀行服務的重要意見或投資服務。南華金融可能在過去12個月內就投資銀行服務收取補償或受委託及/或可能現正尋求該公司投資銀行委託。

重要說明:此報告和報告中提供的資訊和意見,由南華資料研究有限公司及/或南華金融向其或其各自的客戶提供資訊而準備,並且以合理謹慎的原則編制,所用資料、資訊或資源均於出版時爲真實、可靠和準確的。南華資料研究有限公司對本報告或任何其內容的準確性或完整性或其他方面,無論明示或暗示,無作出任何陳述或保證。南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員並不承擔由於使用、出版、或分發全部或部分本報告或其任何內容,而産生的任何性質的任何直接或間接損失或損害的任何責任。本報告所載資訊和意見會或有可能在沒有任何通知的情況下而變動或修改。

南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員可能在本報告中提到的公司直接或間接擁有股權,或可能不時購買、出售、或交易或向客戶要約購買、出售、或交易此類證券,而該等交易可能是爲其帳戶作爲交易當事人或代理人或任何其他身份或代表他人。這份報告不是、也不是爲了、也不構成任何要約或要約購買或出售或其他方式交易本報告述及的證券。本報告受版權保護及擁有其他權利。據此,未經南華資料研究有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。本刊物批准在英國由南華證券(英國)有限公司分派。南華證券(英國)有限公司爲一間獲英國金融服務局授權和受該局監管的公司。投資者參閱此報告時,應明白及瞭解其投資目的及相關投資風險,投資前亦應諮詢其獨立的財務顧問。