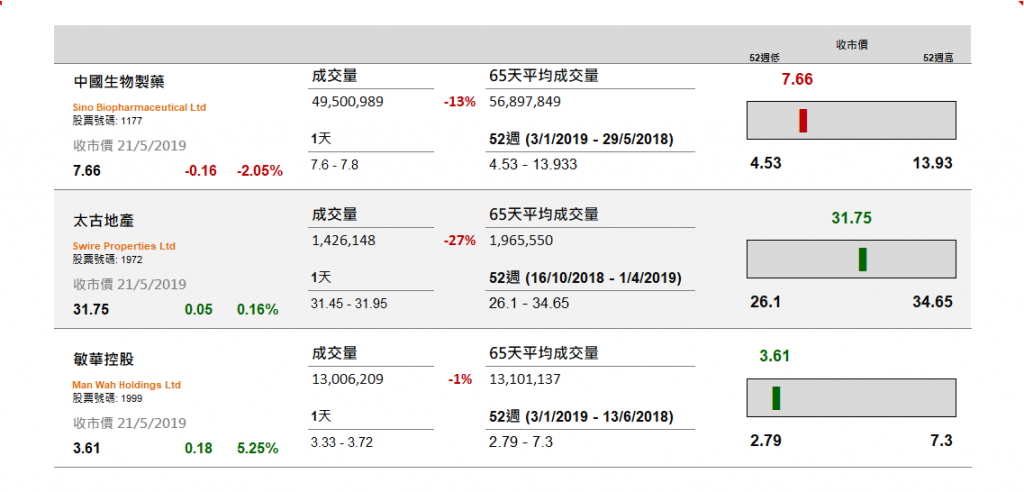

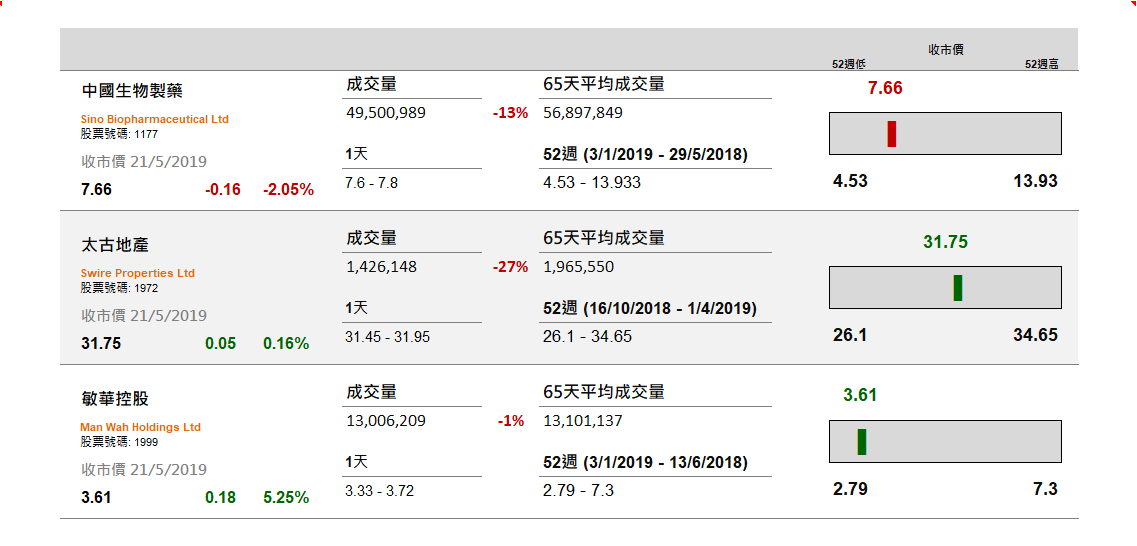

1) 中國生物製藥(1177 HK)首季盈利 8.57 億元(人民幣‧下同),按年上升 11.1%,每股盈利 6.8 分,派季度股息 2 港仙。若撇除收購事項及未實現公允價值影響,首季盈利 9.76 億元,按年增長約 22.4%。期內,收入 62.08 億元,按年增長 33.43%;毛利率按年上 升約 0.7 個百分點至 80.5%。其中抗腫瘤用藥銷售額按年增長 177%至 12.31 億元,佔比 提升 10.3 個百分點至 19.8%;肝病用藥銷售額則按年下降 2.2%至 17.8 億元,佔比下降 10.2 個百分點至 28.1%。集團研發開支佔集團收入按年上升約 0.8 個百分點至 13.9%; 期内獲得註冊批件 3 件;2 個一致性評價獲批。根據彭博市場預期,中國生物製藥 2019 年盈利 29.84 億元。

2) 太古地產(1972 HK)出售 Island Land 全部 50%權益,代價 23.75 億元。Island Land 持有位 於北角英皇道 625 號一座商業大廈。按法定基準計算,太古地產預計出售收益約 9.65 億元;根據彭博市場預期,太古地產 2019 年盈利 141.98 億元。太古(19 HK)(87 HK)應 佔出售收益約 7.91 億元。該商業大廈買家為基匯資本,總成交額為 47.5 億元,以總樓 面面積 301,065 平方呎計算,每平方呎 15,777 元。太古 2018 年 6 月以 150 億元出售太 古城中心第三座及第四座予恒力隆投資後,有關 2 座物業的總樓面面積約 790,000 平方 呎,平均呎價 18,987 元。中華汽車(26 HK)也表示出售所持有 50%權益,代價為 23.75 億元,預計出售收益約 9.66 億元,擬向股東派特別股息。

3) 敏華控股(1999 HK)截至 3 月底止 2018/2019 年股東應佔溢利 13.64 億元,按年下跌 11.21%。每股盈利 35.62 仙,末期息派 6 仙。期內,收益 112.58 億元,按年增加 12.28%; 毛利率下降 3.2 個百分點至約 34.1%。毛利率下降主要原因是江蘇玉龍業務整合,自主

經營的店舖轉為經銷商店舖亦將對毛利率造成負面影響。此外沙發及配套產品業務按 年增加 6.7%,佔集團總收入約 76.5%。集團表示新收購的越南工廠將進行擴建,預期 越南廠房擴建部分最快在 8 至 9 月份投產,於明年年中將所有出口到美國的產能遷移 至越南。目前越南廠房產能約每年 30 萬套,擴建後產能有望提升至每年 80 萬套。

2) 太古地產(1972 HK)出售 Island Land 全部 50%權益,代價 23.75 億元。Island Land 持有位 於北角英皇道 625 號一座商業大廈。按法定基準計算,太古地產預計出售收益約 9.65 億元;根據彭博市場預期,太古地產 2019 年盈利 141.98 億元。太古(19 HK)(87 HK)應 佔出售收益約 7.91 億元。該商業大廈買家為基匯資本,總成交額為 47.5 億元,以總樓 面面積 301,065 平方呎計算,每平方呎 15,777 元。太古 2018 年 6 月以 150 億元出售太 古城中心第三座及第四座予恒力隆投資後,有關 2 座物業的總樓面面積約 790,000 平方 呎,平均呎價 18,987 元。中華汽車(26 HK)也表示出售所持有 50%權益,代價為 23.75 億元,預計出售收益約 9.66 億元,擬向股東派特別股息。

3) 敏華控股(1999 HK)截至 3 月底止 2018/2019 年股東應佔溢利 13.64 億元,按年下跌 11.21%。每股盈利 35.62 仙,末期息派 6 仙。期內,收益 112.58 億元,按年增加 12.28%; 毛利率下降 3.2 個百分點至約 34.1%。毛利率下降主要原因是江蘇玉龍業務整合,自主

經營的店舖轉為經銷商店舖亦將對毛利率造成負面影響。此外沙發及配套產品業務按 年增加 6.7%,佔集團總收入約 76.5%。集團表示新收購的越南工廠將進行擴建,預期 越南廠房擴建部分最快在 8 至 9 月份投產,於明年年中將所有出口到美國的產能遷移 至越南。目前越南廠房產能約每年 30 萬套,擴建後產能有望提升至每年 80 萬套。

文章來源: 企業要聞(5月22日)

權益披露:

分析員侯晧贇 (CE: BOA854)及其關連人士沒有持有報告內所推介的證券的任何及相關權益。

披露:此研究報告是由南華資料研究有限公司的研究部團隊成員(“分析員”)負責編寫及審核。分析員特此聲明,本研究報告中所表達的意見,準確地反映了分析員對報告內所述的公(“該公司”)及其證券的個人意見。根據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有(1)在研究報告發出前30日內曾交易報告內所述的股票;(2)在研究報告發出後3個營業日內交易報告內所述的股票;(3)擔任報告內該公司的高級人員;(4)持有該公司的財務權益。分析員亦聲明過往、現在或將來沒有、也不會因本報告所表達的具體建議或意見而得到或同意得到直接或間接的報酬、補償及其他利益。

南華金融控股有限公司包括其子公司或其關聯公司(“南華金融”)可能持有該公司的財務權益,而本報告所評論的是涉及該公司的證劵,且該等權益的合計總額可能相等于或高於該公司的市場資本值的1%或該公司就新上市已發行股本的1%。一位或多位南華金融的董事、行政人員及/或雇員可能是該公司的董事或高級人員。南華金融及其管理人員、董事和雇員等(不包括分析員),將不時持長倉或短倉、作為交易當事人,及買進或賣出此研究報告中所述的公司的證券或衍生工具(包括期權和認股權證);及/或為該等公司履行服務或招攬生意及/或對該等證券或期權或其他相關的投資持有重大的利益或影響交易。南華金融可能曾任本報告提及的任何機構所公開發售證券的經理人或聯席經理人,或現正涉及其發行的主要莊家活動,或在過去12個月內,曾向本報告提及的證券發行人提供有關的投資或一種相關的投資或投資銀行服務的重要意見或投資服務。南華金融可能在過去12個月內就投資銀行服務收取補償或受委託及/或可能現正尋求該公司投資銀行委託。

重要說明:此報告和報告中提供的資訊和意見,由南華資料研究有限公司及/或南華金融向其或其各自的客戶提供資訊而準備,並且以合理謹慎的原則編制,所用資料、資訊或資源均于出版時為真實、可靠和準確的。南華資料研究有限公司對本報告或任何其內容的準確性或完整性或其他方面,無論明示或暗示,無作出任何陳述或保證。南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員並不承擔由於使用、出版、或分發全部或部分本報告或其任何內容,而產生的任何性質的任何直接或間接損失或損害的任何責任。本報告所載資訊和意見會或有可能在沒有任何通知的情況下而變動或修改。

南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員可能在本報告中提到的公司直接或間接擁有股權,或可能不時購買、出售、或交易或向客戶要約購買、出售、或交易此類證券,而該等交易可能是為其帳戶作為交易當事人或代理人或任何其他身份或代表他人。這份報告不是、也不是為了、也不構成任何要約或要約購買或出售或其他方式交易本報告述及的證券。本報告受版權保護及擁有其他權利。據此,未經南華資料研究有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。本刊物批准在英國由南華證券(英國)有限公司分派。南華證券(英國)有限公司為一間獲英國金融服務局授權和受該局監管的公司。投資者參閱此報告時,應明白及瞭解其投資目的及相關投資風險,投資前亦應諮詢其獨立的財務顧問。