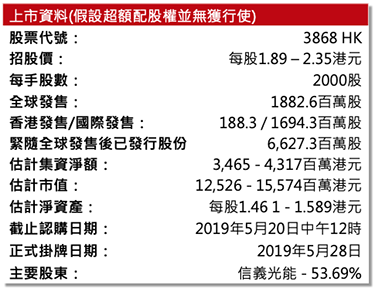

信義能源 (3868 HK)

Xinyi Energy

集團為中國非國營太陽能發電廠運營商–信義能源(「集團」)由信義光能(968 HK)的太陽能發電廠業務拆分成立的子公司。集團首批太陽能發電廠組合的核准發電容量為954兆瓦(附件一),預計上市後將收購540兆瓦的太陽能電廠組合(附件二),屆時其運營規模將達至1,494兆瓦(共15個項目),為集團帶來增長動力。集團經營模式是擁有、管理並運營旗下的太陽能發電廠,客戶均為國家電網的地方附屬公司。首批太陽能電廠組合位於安徽省、天津市、福建省和湖北省,限電風險較低,資產可用年期長。有別於其他太陽能發電場業務,信義能源並無從事太陽能發電場開發及建造業務,亦未有直接受到任何監管建造中國新太陽能發電場的政策影響。

集團將收購540兆瓦的太陽能電廠組合 – 集團已訂立目標買賣協議,收購目標組合的太陽能發電場項目。目標組合由六個大型地面集中式太陽能發電場項目組成,核准容量為540兆瓦。初步購買價應為人民幣4,090.8百萬元(4,606.3百萬港元)。初步購買價反映了企業價值╱容量比率每瓦特人民幣7.58元,參考2015年至2018年完成容量介乎20兆瓦至200兆瓦可資比較的中國太陽能發電場交易,該等交易中的企業價值╱容量比率介乎每瓦特人民幣4.11元至每瓦特人民幣11.23元,而平均企業價值╱容量比率則為每瓦特人民幣8.14元。成交將盡快於上巿完成後進行,並於任何情況下不遲於上巿日期起一個日曆月進行,

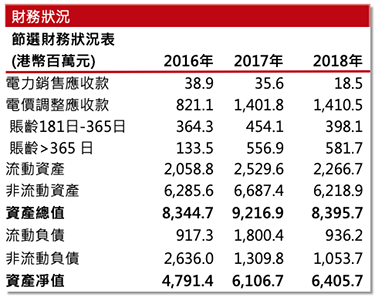

集團收入以補貼為主,將受電價政策影響–集團首批組合共9個光伏電站,總核准容量為954兆瓦。其中,兩項電站已列入第六批補助目錄,其餘七列入第七批補助目錄。集團收入來源電力銷售和電力調整兩部分。電力銷售相等於當地燃煤電廠的上網基準電價費率。電價調整為上網電價費率與電力銷售的差額,由政府款項進行補貼,集團2016年、2017年和2018年,電價調整收入分別為6.08億元、7億元和7.4億元,佔總收入的62.8%、62.7%和61.9%。此外,集團的盈利與上網電價和財政補貼緊密相關,2018年發佈光伏發電通知和2019年平價上網通知將使公司面臨著政策面風險。如果政府調低上網電價,或者降低有關的補貼,集團的業務及財務狀況會受到嚴重不利影響。雖然近三年公司電價未受相關政策影響,但今後的電價政策走向將成為影響公司營收的決定性因素。

集團多應收賬款且賬齡長- 截至2018年底,集團的電價調整應收款為14.11億港元,電力銷售應收款為1,850萬港元,總應收款金額14.3億港元,累計超過90 天的貿易應收款項為12.187億港元。來自銷售電力的貿易應得款項通常由國家電網的地方附屬公司按月結付。電價調整應收款項是來自國家電網地方附屬公司收取的可再生能源政府補助。集團電價調整應收款項根據中國政府政策以及財政部及國家電網的現行付款趨勢結算。截至2018 年底並無結算到期日。集團無計提貿易應收款項減值撥備。

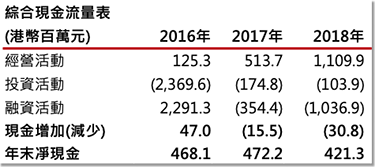

集團營收及盈利過去三年持續增長,毛利率逾70% – 2016年、2017年及2018年營收分別為9.68億、11.16億和12億港元,持續增長。主要是因為太陽能發電場項目完全投入業務營運增多。此外,2017和2018年太陽輻射強度較好,推動公司的太陽能電廠組合的利用率逐步提高,過去三個財年,公司的太陽能發電場的平均利用率分別為92.5%、93.0%及106.7%,平均上網電價為人民幣0.99元。銷售成本主要來自於折舊,近三年毛利率較高,毛利率分別為74.3%、74.2%和75.0%。其中,2018年毛利率小幅上漲歸功於電力成本降低。公司權益持有人應佔利潤分別為6.59億港元、7.20億港元及7.45億港元。

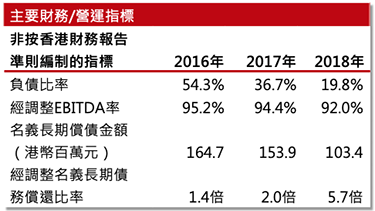

集團採納高派息比–集團計劃每個財政年度的分派金額將不少於可供分派收入的90%,並有意分派100%可供分派收入。集團擬就截至2019 年6月30日止六個月宣派及分派中期分派將為期內可供分派收入的100%。

中國太陽能市場增速快,政策支持發展空間大–中國是全球規模最大且增長最快的太陽能發電市場,預期2018 年至2020 年太陽能電力裝機年需求量及太陽能發電場項目資本投資將繼續位居全球首位。2018 年,中國連續六年成為全球規模最大的太陽能電力裝機市場,新增裝機容量達44.26 吉瓦,佔年內全球太陽能電力裝機量的45%。中國太陽能電力累計發電量由2011年的2.1吉瓦增至2018年底的174.5吉瓦,複合年增長率88.03%。自2005年起,中國政府推行一系列支持及鼓勵可再生能源業發展的優惠策,例如強制併網及購買可再生能源項目產生的電力等。2014年,國家發改委宣佈戰略目標為於2020年底前太陽能裝機容量達到100吉瓦。於2016年,作為第十三個五年規劃的一部分,國家能源局進一步提升目標太陽能裝機容量為於2020 年底前提高到105吉瓦。

集團未來的發展策略

1) 通過收購長期訂約的太陽能發電場項目擴張業務及增加集團的分派。進一步擴大集團孵化投資企業組合。

2) 多元化集團的項目組合。

3) 維持審慎的資本架構及財務政策。

4) 密切監察可再生能源趨勢發展情況及發展相關技能。

主要風險因素

>> 面臨有關強制併網及收購可再生能源項目電力的政府政策變動的風險。

>> 面臨有關太陽能發電場項目併網及調度優先權的政府政策變動的風險。

>> 調低上網電價可能會對集團的業務及財務狀況、經營業績及現金流量造成重大及不利 影響。

>> 面臨發佈2018年光伏發電通知及2019年平價上網通知後的風險及不明朗因素。

>> 收取上網電價政策的電價調整出現任何重大及持久延誤可能對集團的業務及財務狀 況、經營業績及現金流量造成嚴重不利影響。

主要集資用途

– 90%–用於90%用於支付協定目標價,其中50%的前期款項將於目標收購完成後結清,而餘下40%將根據目標買賣協定於上市日期第四周年及收取根據目標群組合項下太陽能發電場專案發電的電價調整應收款項後分期結清。

– 10%–用於營運資金及為減低利息開支而進行的貸款再融資。

資料來源:招股書,南華資料研

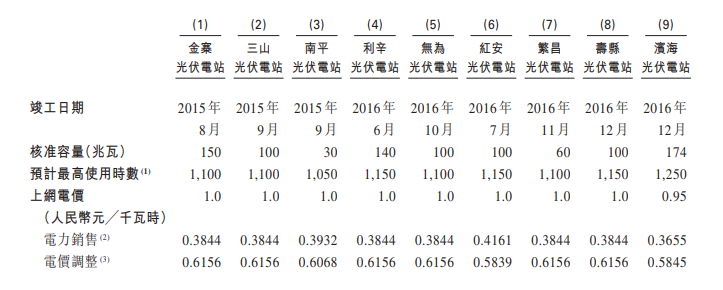

附件一: 集團將收購目標組合的太陽能發電場項目經營資料

附註:

(1) 預計每年最高使用時數基於過去10 年的平均太陽輻射水平乘以設計效能得出,乃根據PVSyst 的數據及太陽能發電場項目的設計作出。

(2) 電力銷售按與當地燃煤電廠的上網基準電價相等的基本電價費率收取,在各中國省份有所不同,並能夠由地方政府調整。有關於當地燃煤電廠的上網基準電價費率詳情,請參閱本招股章程「行業概覽-太陽能裝 機-中國的扶持政策-補貼發放及再生能源基金」一節。

(3) 電價調整為上網電價與按基本電價費率銷售電力的差額。

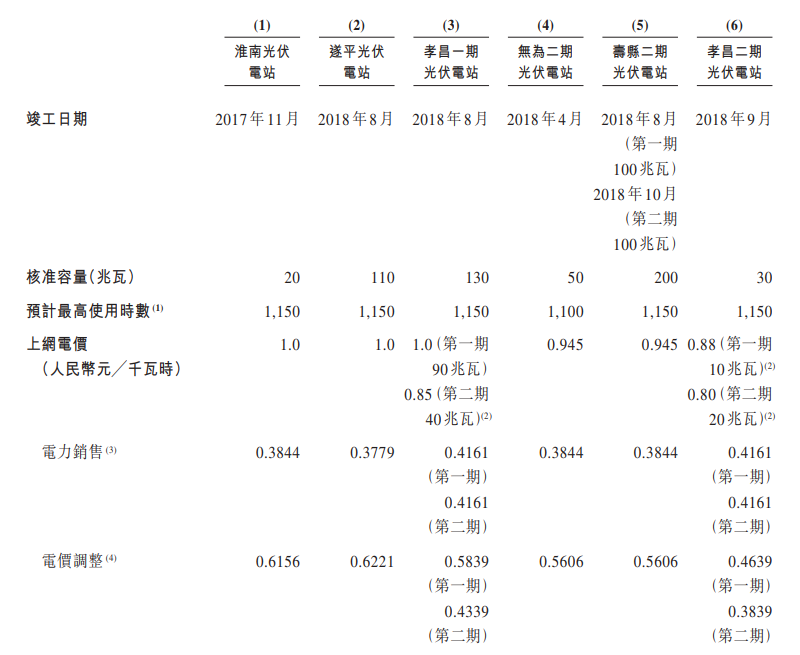

附件二: 集團將收購目標組合的太陽能發電場項目經營資料

附註:

(1) 預計每年最高使用時數基於過去10 年的平均太陽輻射水平乘以設計效能得出,乃根據PVSyst 的數據及太陽能發電場項目的設計作出。

(2) 上述上網電價費率為董事的估計,須由中國相關政府部門作最終審批。

(3) 銷售電力按相當於地方燃煤發電廠的上網基準電價費率的基本電價費率收取,於中國各省有所不同,並可由地方政府調整。有關地方燃煤發電廠的上網基準電價費率詳情,請參閱本招股章程「行業概覽-太陽能 裝機-中國的扶持政策-補貼發放及再生能源基金」一節。

(4) 電價調整為上網電價與銷售電力(按基本電價費率)的差額。