建議:買入

日期:2019 年 5 月 6 日

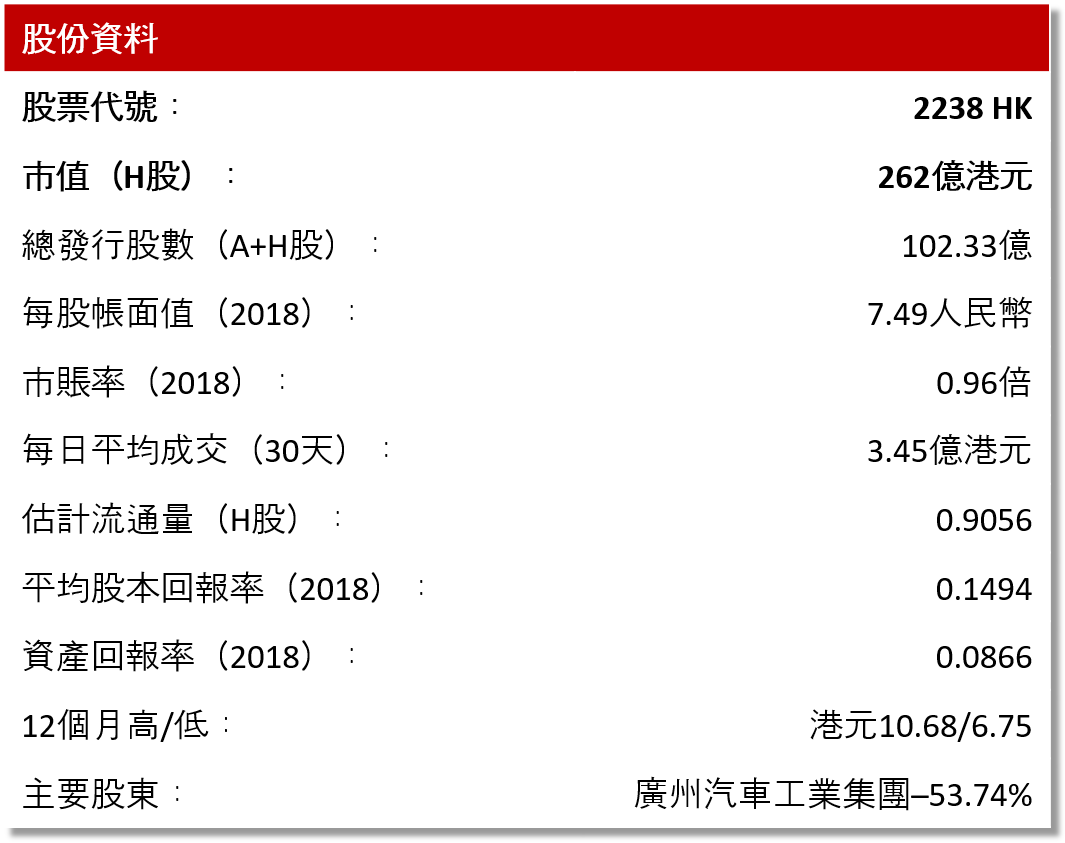

恒生指數:30,081 (5 月 3 日)

收市價:8.45港元 (5 月 3 日)

12 個月目標價:10.20 港元

上升/下跌空間:+20.7%

日期:2019 年 5 月 6 日

恒生指數:30,081 (5 月 3 日)

收市價:8.45港元 (5 月 3 日)

12 個月目標價:10.20 港元

上升/下跌空間:+20.7%

行業: 汽車及零部件

註:財務資料及比率截至2018年12月31日

來源:公司、彭博

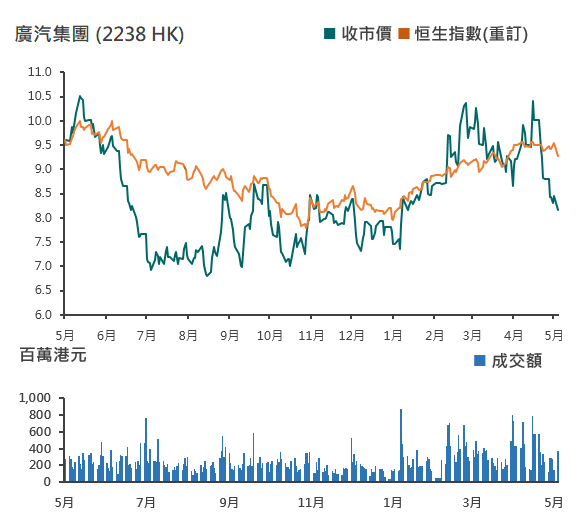

來源:公司、彭博

政策有望利好行業,各產品後勁可期–

為提振行業需求,國策端提出有序推進老舊汽車報廢更新,汽車下鄉政策、取消新能源車限購限價等利好措施;製造業增值稅由16%調低至13%,汽車產業鏈因此將節省稅款。公司日系合資兩田品牌增長穩健,自主品牌雖承壓但隨新車導入有望復蘇,新能源車加速擴張帶動盈利增長。基此,以過去5年平均市盈率7.7及2019年預測每股盈利1.14人民幣推算,目標價10.2港元,較現價有20.7%的上漲空間,評級買入。首季行業景氣度仍然低迷–

根據中汽協公佈,2019年首季,國內汽車銷量637.24萬輛,同比下降11.32%,乘用車銷量526.28萬輛,同比下降13.72%,首季行業景氣度仍然低迷。廣汽集團(「集團」)首季產銷分別為47.19萬輛和49.47萬,同比分別下降4.42%和2.69%。旗下各品牌銷量走勢分化:自主品牌傳祺銷量(廣汽乘用車)同比減41%,合資品牌廣本銷量同比增加11%,廣豐銷量同比增加46%,廣菲克銷量同比降41%合資日系兩田繼續保持強勁態勢,為2019年公司利潤增量來源–

集團首季聯營及合營企業貢獻投資收益25.4億元(人民幣,下同),同比增4.5%;“廣本+廣豐+廣三菱+廣菲克”一季度銷量40萬輛,同比增加14%,其中一季度本田和豐田上漲,戰績優越。截至今年3月底,本田汽車總銷量達到187,694輛,同比增長11.4%,其中,3月單月銷量為72,015輛,同比增長27.5%;廣汽豐田累計銷售新車161,824萬台,較去年同期增長46%,3月單月銷售54,918萬輛,同比增加27.82%。廣本和廣田正處於強週期階段,預計為19年業績增長的主要貢獻者。2019年將新增24萬輛產能擴建項目,廣豐、廣本各12萬將陸續投產為日系雙雄奠定持續增長的基礎。此外,為回應增值稅下調,4月1日起廣豐整車、零部件雙降,廣本推出金融免息+置換補貼政策,其對銷量的增長亦起推動作用。廣菲克由於產品週期較弱,一季度銷量同比降41%。自主品牌呈壓,新車導入期待自主復蘇–

2019年首季傳祺累計產、銷分別為104,540和88,038輛,同比下降26.52%及41.04%,庫存壓力並未緩解。集團營業收入主要來自自主品牌,首季為142.56億元,按年跌25.74%,毛利率12.4%,去年同期為24.5%,令首季歸屬於上市公司股東的淨利潤只有27.78億元,按年跌28.40%。傳祺2019年降本增效是主旋律,旗下主要車型涉及改款及換代,包括GS8中期改款,GA6換代,全新爆款車型GM6(將搭載與騰訊(700 HK)合作的智能網聯終端產品G2.1版升級版G2.2)、GS4、GS5、新能源車Aions等,新舊車型銜接,有望貢獻新的盈利增量,靜待自主品牌復蘇。看好新能源領域佈局–

看好新能源領域佈局–在國家新能源戰略推動下(雙積分政策、取消限購限牌政策等支持,預期新能源汽車仍將保持高增長。據中汽協數據,首季在傳統車銷量下滑的情況下,新能源汽車能夠逆行業增長,銷量29.89萬輛,同比增長達1.1倍。集團加大新能源車的佈局,密集推出AionS、雷淩PHEV、大指揮官PHEV等多款新能源車型,其中今年5月即將上市的純電車AionS有超長續航里程510公里,百公里電耗達行業領先的13.1KW/100KM,補貼後售價16萬元,性價比高,具有爆款潛質。在合資新能源領域,2019年底,廣本將推出CRV姐妹版,廣豐將推出RAV4姐妹版,為公司2020年增長奠定基礎。現新能源補貼下降,新能源汽車行業進入市場化有序競爭,將迎來新一輪的洗牌,集團集中資源打造新能源拳頭產品,不失為廣汽新能源作為後來者的機會。集團移動出行計劃將於今年6月份開啟,結合電動車、智能化、網聯化和共用化大戰略,投入一萬輛新能源車輛,並將以粵港澳大灣區為核心,向全國推廣。

權益披露:

分析師蔣丹清 (CE: BOD769)及其關連人士沒有持有報告內所推介的證券的任何及相關權益。

披露:此研究報告是由南華資料研究有限公司的研究部團隊成員(“分析員”)負責編寫及審核。分析員特此聲明,本研究報告中所表達的意見,準確地反映了分析員對報告內所述的公(“該公司”)及其證券的個人意見。根據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有(1)在研究報告發出前30日內曾交易報告內所述的股票;(2)在研究報告發出後3個營業日內交易報告內所述的股票;(3)擔任報告內該公司的高級人員;(4)持有該公司的財務權益。分析員亦聲明過往、現在或將來沒有、也不會因本報告所表達的具體建議或意見而得到或同意得到直接或間接的報酬、補償及其他利益。

南華金融控股有限公司包括其子公司或其關聯公司(“南華金融”)可能持有該公司的財務權益,而本報告所評論的是涉及該公司的證劵,且該等權益的合計總額可能相等于或高於該公司的市場資本值的1%或該公司就新上市已發行股本的1%。一位或多位南華金融的董事、行政人員及/或雇員可能是該公司的董事或高級人員。南華金融及其管理人員、董事和雇員等(不包括分析員),將不時持長倉或短倉、作為交易當事人,及買進或賣出此研究報告中所述的公司的證券或衍生工具(包括期權和認股權證);及/或為該等公司履行服務或招攬生意及/或對該等證券或期權或其他相關的投資持有重大的利益或影響交易。南華金融可能曾任本報告提及的任何機構所公開發售證券的經理人或聯席經理人,或現正涉及其發行的主要莊家活動,或在過去12個月內,曾向本報告提及的證券發行人提供有關的投資或一種相關的投資或投資銀行服務的重要意見或投資服務。南華金融可能在過去12個月內就投資銀行服務收取補償或受委託及/或可能現正尋求該公司投資銀行委託。

重要說明:此報告和報告中提供的資訊和意見,由南華資料研究有限公司及/或南華金融向其或其各自的客戶提供資訊而準備,並且以合理謹慎的原則編制,所用資料、資訊或資源均于出版時為真實、可靠和準確的。南華資料研究有限公司對本報告或任何其內容的準確性或完整性或其他方面,無論明示或暗示,無作出任何陳述或保證。南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員並不承擔由於使用、出版、或分發全部或部分本報告或其任何內容,而產生的任何性質的任何直接或間接損失或損害的任何責任。本報告所載資訊和意見會或有可能在沒有任何通知的情況下而變動或修改。

南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員可能在本報告中提到的公司直接或間接擁有股權,或可能不時購買、出售、或交易或向客戶要約購買、出售、或交易此類證券,而該等交易可能是為其帳戶作為交易當事人或代理人或任何其他身份或代表他人。這份報告不是、也不是為了、也不構成任何要約或要約購買或出售或其他方式交易本報告述及的證券。本報告受版權保護及擁有其他權利。據此,未經南華資料研究有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。本刊物批准在英國由南華證券(英國)有限公司分派。南華證券(英國)有限公司為一間獲英國金融服務局授權和受該局監管的公司。投資者參閱此報告時,應明白及瞭解其投資目的及相關投資風險,投資前亦應諮詢其獨立的財務顧問。