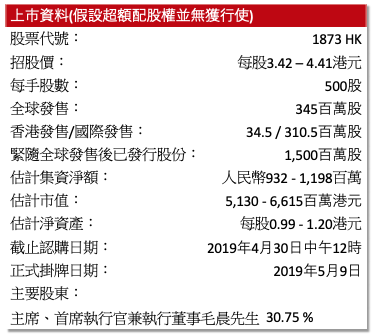

維亞生物科技 (1873 HK)

VIVA BIOTECH

集團經營基於結構的新藥發現技術平臺– 維亞生物科技(「集團」)為全球生物科技及製藥客戶的臨床前階段的創新藥物研發提供基於結構的藥物發現服務,服務包括靶標蛋白質的表達與結構研究、藥物篩選、先導化合物優化直到確定臨床候選化合物。根據弗若斯特沙利文,集團提供世界領先的SBDD服務以及在藥物靶蛋白結構研究領域處於世界領先地位。集團已為全球十大製藥公司(按2018年收益計)中的九家以及全球數百家生物科技公司及研究院所(包括名列「Fierce Biotech Top 15 Promising Biotechs」的23家公司)提供藥物發現服務。

藥物發現外包行業潛力巨大– 全球「合同研究組織CRO」市場由(i)藥物發現,(ii)臨床前研究,和(iii)臨床研究組成。公司專注於最初期藥物發現的外包研發(第1-2年階段)。根據弗若斯特沙利文,全球藥物發現外包市場規模預計將從2017年的102億美元擴大至2022年的156億美元;在中國,藥物發現外包市場於2017年達137.3百萬美元,預期到2022年將增至484.8百萬美元,複合年增長率為28.7%。集團是中國第四大藥物發現CRO企業,市佔率2.6%,首二位市佔率82.9%。在藥物靶蛋白結構研究方面,公司排名第一。

集團服務換現金(CFS)+服務換股權(EFS)具拓展性業務模式–目前CFS模式的收入仍佔集團收入的主要部分,2018年仍佔74%。集團正將戰略重心從CFS業務轉向EFS業務,上市募集的資金約30%用於擴大EFS。集團憑藉藥物發現過程,發現具備發展前景的生物科技初創公司,以服務換股權,進行風險投資從而有效提高資本利用率。在集團已經孵化31項早期研發項目中,有9家孵化投資企業已完成或正進行私募融資,已出售4家孵化投資企業的股權實現收益,回報率分別為494%和212%、200%及315%。來自持有孵化投資企業股權的公平值增加及視作出售所持有孵化投資企業的股權的收益,為於2017年及2018年純利增加的主要因素。往績記錄期間後,集團已新增額外4個孵化項目,並計劃於2019年、2020年及2021年分別新增約21個、35個及50個孵化投資企業。

集團客戶廣泛且粘性高,以美國市場為主 – 截至最後實際可行日期,集團已為全球逾370名生物科技及製藥客戶提供藥物發現服務,研究過超過1,000個獨立藥物靶標,向客戶交付約9,500個獨立蛋白結構。於截至2016年、2017年及2018年12月31日止年度,分別為107名、117名及152名客戶提供服務,而自回頭客戶所得的收益佔於該等期間總收益分別69.6%、88.5%及81.0%。美國市場是維亞生物的第一大市場,根據2018年收入,美國市場總收益1.6億元(人民幣,下同),佔集團總收益2.1億元的77%。

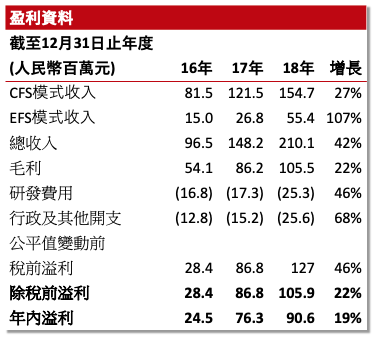

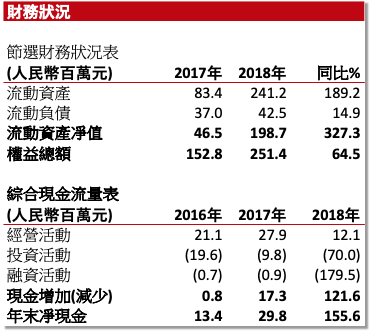

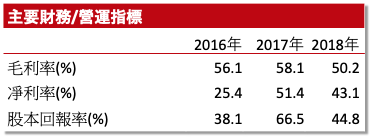

集團盈利按年增加,經營現金流穩定 – 集團收益由2016年9,649萬元增加53.6%至2017年1.48億元,進一步增加41.7%至2018年的2.1億元;毛利由2016年的5,414萬元增加59%至2017年的8,619萬,進一步增加22%至2018年的1.05億;毛利率2016年及2017年的毛利率相對穩定,分別為56.1%及58.1%。2018年毛利率只有50.2%,主要因為勞工成本增加;溢利由2016年的2,447萬元增加211%至2017年的7,626萬元,2017年按年增加19%至2018年的9,055萬元。此外,集團2018年流動資產較於2018年翻了近2倍增長,達到2.41億元,流動資產淨值1.98億元,集團2016年至2018年實現經營現金流。

集團開發CMO業務 – 未來集團計劃按現有早期研發的CRO服務平台,戰略性發展「合同製造組織CMO」業務,從而向客戶提供綜合性的研發、製造及其他配套服務。要進行CMO業務,集團須遵守GLP、GCP及GMP標準等適用行為規定。

集團擬派息比最多30% – 集團擬(待股東批准後,除非適用法律另行規定)向股東分派2019年財年及其後各年可分派利潤(我們的孵化投資企業的任何未變現公平值增長除外)最多30%,惟本公司須有充裕營運資金應付其業務經營。

集團未來的發展策略

1) 透過內部研發及潛在收購繼續投資尖端技術

2) 進一步擴大集團孵化投資企業組合

3) 開發CMO業務,實現藥物發現、研發及生產平臺的垂直整合

4) 繼續吸引及培養優秀人才,進一步加強研發團隊

4) 進一步擴大集團的客戶群

主要風險因素

>>集團主要依賴客戶外包服務的需求,如需求下降對公司的業務、財務狀況、經營業績及前景趙成重大不利影響。

>>集團的成功在很大程度上取決於能否吸引、培訓及挽留技能深厚的科學家及其他技術人員。

>>集團可能未能實現孵化投資企業的預期投資回報,或面對與孵化投資企業有關的流動資金風險。

>>集團未必能成功開發、改良或適應新的技術和方法。

>>倘集團未能保護集團的智慧財產權,則集團可能喪失競爭力,而集團的品牌形象、聲譽及經營可能受到重大不利影響。

主要集資用途

– 30%–用於擴大技術服務換取股權(EFS)模式,將更多前景可觀的中國及海外生物科技初創公司加入我們的孵化投資企業組合。

– 30%–用於建立商業及研究製作能力及生物CMO(合同制造組織)及化學CMO的能力,其可能包括收購地塊、建設相關設施、完成裝修及擴大辦公空間。

– 10%–擴充計畫購置實驗室設備及物料。

– 10%–招聘、培訓及保留生物及化學藥物研發人員。

– 10%–收購或聯盟方式擴充CMO業務。

資料來源:招股書,南華資料研

權益披露:

分析師蔣丹清 (CE: BOD769)及其關連人士沒有持有報告內所推介的證券的任何及相關權益。

披露:此研究報告是由南華資料研究有限公司的研究部團隊成員(“分析員”)負責編寫及審核。分析員特此聲明,本研究報告中所表達的意見,準確地反映了分析員對報告內所述的公(“該公司”)及其證券的個人意見。根據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有(1)在研究報告發出前30日內曾交易報告內所述的股票;(2)在研究報告發出後3個營業日內交易報告內所述的股票;(3)擔任報告內該公司的高級人員;(4)持有該公司的財務權益。分析員亦聲明過往、現在或將來沒有、也不會因本報告所表達的具體建議或意見而得到或同意得到直接或間接的報酬、補償及其他利益。

南華金融控股有限公司包括其子公司或其關聯公司(“南華金融”)可能持有該公司的財務權益,而本報告所評論的是涉及該公司的證劵,且該等權益的合計總額可能相等于或高於該公司的市場資本值的1%或該公司就新上市已發行股本的1%。一位或多位南華金融的董事、行政人員及/或雇員可能是該公司的董事或高級人員。南華金融及其管理人員、董事和雇員等(不包括分析員),將不時持長倉或短倉、作為交易當事人,及買進或賣出此研究報告中所述的公司的證券或衍生工具(包括期權和認股權證);及/或為該等公司履行服務或招攬生意及/或對該等證券或期權或其他相關的投資持有重大的利益或影響交易。南華金融可能曾任本報告提及的任何機構所公開發售證券的經理人或聯席經理人,或現正涉及其發行的主要莊家活動,或在過去12個月內,曾向本報告提及的證券發行人提供有關的投資或一種相關的投資或投資銀行服務的重要意見或投資服務。南華金融可能在過去12個月內就投資銀行服務收取補償或受委託及/或可能現正尋求該公司投資銀行委託。

重要說明:此報告和報告中提供的資訊和意見,由南華資料研究有限公司及/或南華金融向其或其各自的客戶提供資訊而準備,並且以合理謹慎的原則編制,所用資料、資訊或資源均于出版時為真實、可靠和準確的。南華資料研究有限公司對本報告或任何其內容的準確性或完整性或其他方面,無論明示或暗示,無作出任何陳述或保證。南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員並不承擔由於使用、出版、或分發全部或部分本報告或其任何內容,而產生的任何性質的任何直接或間接損失或損害的任何責任。本報告所載資訊和意見會或有可能在沒有任何通知的情況下而變動或修改。

南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員可能在本報告中提到的公司直接或間接擁有股權,或可能不時購買、出售、或交易或向客戶要約購買、出售、或交易此類證券,而該等交易可能是為其帳戶作為交易當事人或代理人或任何其他身份或代表他人。這份報告不是、也不是為了、也不構成任何要約或要約購買或出售或其他方式交易本報告述及的證券。本報告受版權保護及擁有其他權利。據此,未經南華資料研究有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。本刊物批准在英國由南華證券(英國)有限公司分派。南華證券(英國)有限公司為一間獲英國金融服務局授權和受該局監管的公司。投資者參閱此報告時,應明白及瞭解其投資目的及相關投資風險,投資前亦應諮詢其獨立的財務顧問。