盛世大聯保險代理(1879 HK)

SUN CAR INSURANCE AGENCY

專業汽車保險代理及 B2B 綜合汽車後市場服務提供商排名第一–盛世大聯保險代理 (「集團」)自 2007 年成立,主要通過「企業對企業對消費者」(B2B2C)模式經營保險 代理業務和車管家服務業務。根據弗若斯特沙利文報告,集團憑藉於 2017 年代理的 約人民幣 21 億元的車險保費總額,佔有 2.1%的市場份額,在保險專業代理機構中 排名第一。前五大參與者合共佔有 3.8%的市場份額。集團 2017 年自 B2B 綜合汽車 後市場服務產生的銷售收入,市佔率為 5.4%,排名第一。前五大參與者合共佔有 12.1%的市場份額。

汽車保費需求持續增長–按保費計,中國汽車保險市場於 2013 年至 2017 年間,複 合增長率為 12.6%,2017 年達人民幣 7,357 億元,主因是汽車保有量增長、政策法規 不斷完善以及人們對投保全險的意願不斷增強。根據弗若斯特沙利文報告,2022 年 中國乘用車保有量將達 291.7 百萬輛,2017 年至 2022 年複合年增長為 9.2%,將帶動 汽車保費需求於 2017 年至 2022 年間複合年增長 8.8%,2022 年將達人民幣 11,210 億 元。

車險行業代理業務滲透率低於發達國家水平–以保險代理所售汽車保險保單保費佔 所簽發保費總額的百分比計,2017 年中國車險行業保險代理業務的滲透率為 47.9%, 遠低於發達國家水平。過去五年,保險專業代理機構的數量保持相對穩定。2017 年, 共有約1,700家保險專業代理機構,其中僅約220家保險代理機構持有全國性保險代 理機構許可證。根據弗若斯特沙利文報告,預計來自汽車保險代理機構的保費將從 2017 年的人民幣 3,525 億元增至 2022 年的人民幣 5,993 億元,年複合增長率達 11.2%, 其中來自保險專業代理機構的保費預計將以 15.5%的年複合增長,來自保險兼業代 理機構的汽車保費將以 9.3%複合增長率增長。

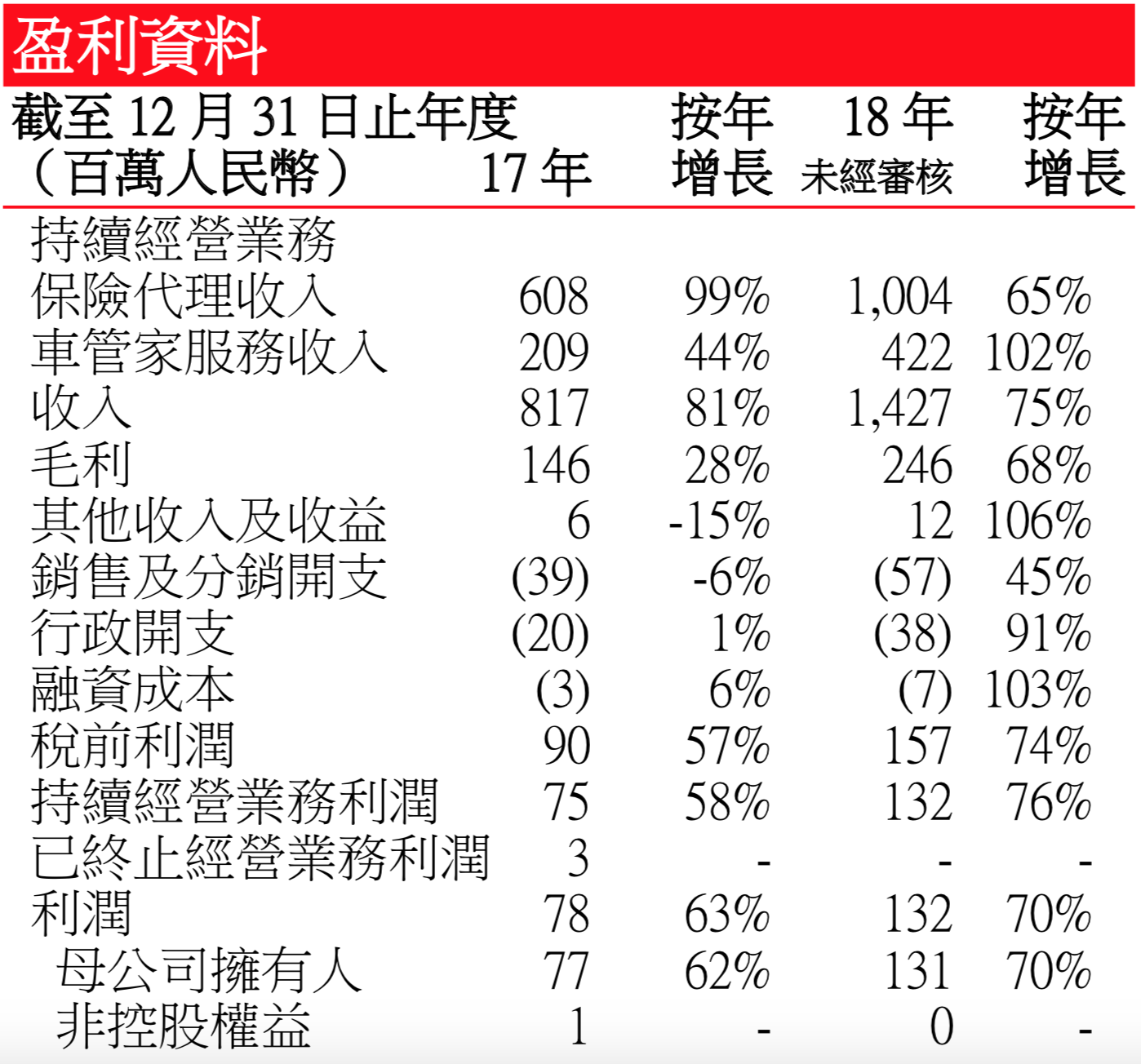

2018 年保單數量倍增帶動收入和利潤–集團 2018 年利潤按年增加 69.5%至人民幣 131.8 百萬元(未經審核)。持續經營業務利潤按年增加 76%。集團 2018 年收入按年增 加 74.7%至人民幣 1,426.8 百萬元,其中保險代理業務收入按年增加 65.2%至人民幣 1,004.4 百萬元,主要原因是集團 2018 年售出的保單數量增加按年 154%至的 1,876,757 份,其保費總額相應地按年增加 82%至 2018 年的人民幣 3,989.1 百萬元。客戶的平 均佣金費率從 2017 年的 27.7%降至 2018 年的 25.2%。集團 2018 年車管家服務業務所 得收入按年增加 102.1%至人民幣 422.4 百萬元,主因是集團擴充客戶基礎,業務量 提升,車管家服務客戶數增加目從 2017 年的剛超過 220 名增至 2018 年的逾 400 名。

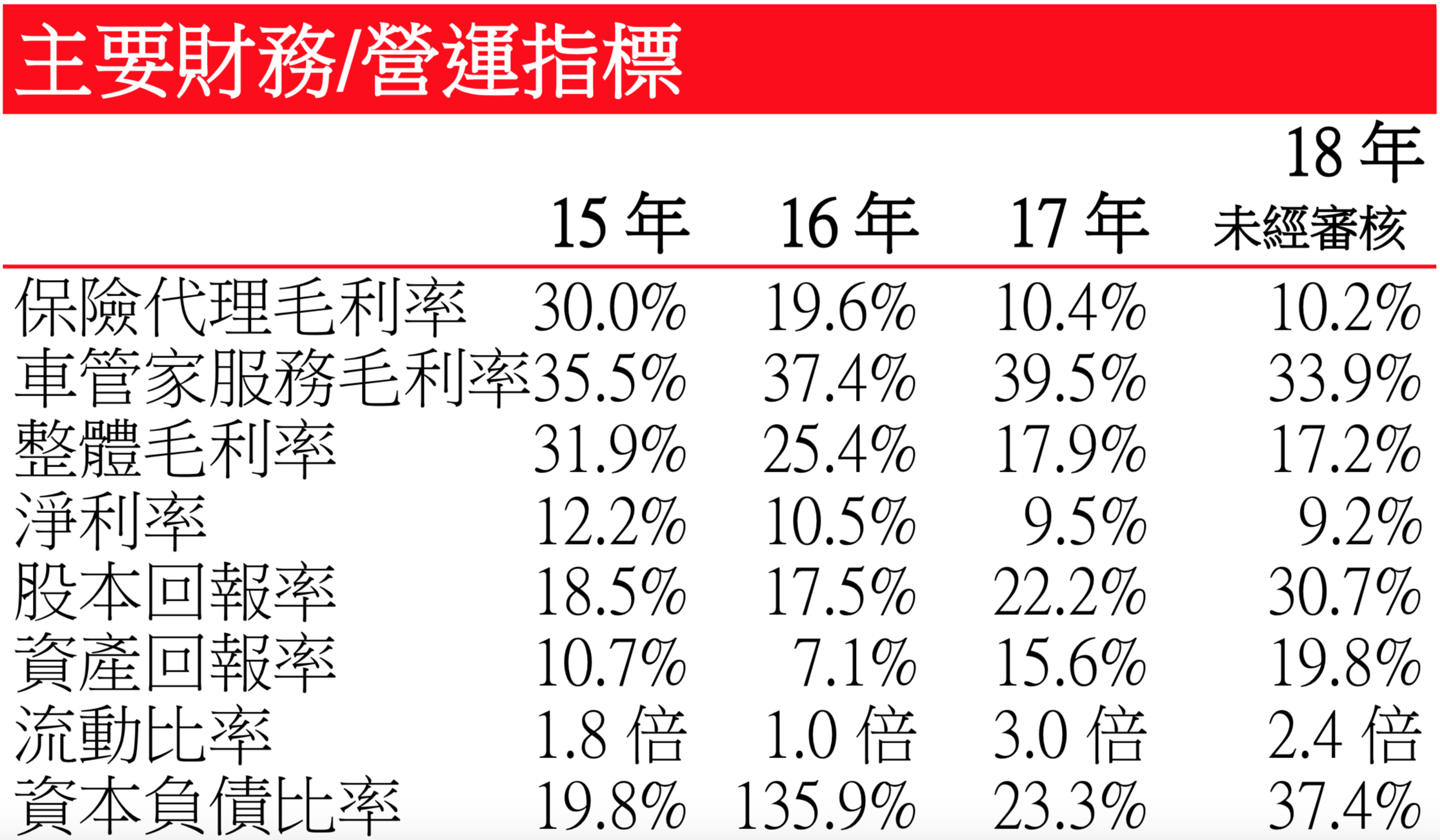

車管家毛利率下降拖低整體毛利率–集團毛利率從 2017 年的 17.9%降至 2018 年的 17.2%,主要由於車管家服務業務的毛利率下降,該毛利率從 2017 年的 39.5%降至 2018 年的 33.9%,部分由於服務提供商重續年度合約時上調合約服務費,以及 2018 年所聘請的若干新車管家服務提供商的合約服務費較高。集團保險代理業務的毛利 率在 2018 年為 10.2%,2017 年為 10.4%。

集團未來的發展策略

1) 打造綜合用車生態系統

2) 發掘 B2C 業務模式、提升品牌知名度

3) 擴大汽車後市場服務網絡

4) 持續開發車險營銷渠道、擴大全渠道營銷網絡

5) 提高技術能力

6) 戰略聯盟、投資及收購

主要風險因素

– 倘集團未能與業務合作夥伴保持穩定的關係,集團的業務、經營業績、財務狀 況及業務前景或會蒙受重大不利影響

– 消費者對集團車管家服務的需求減少及消費者偏好變化可能會對集團的業務前 景產生不利影響

– 突破集團的安全措施(包括未經授權訪問集團的系統、電腦病毒和網絡攻擊) 可能會對集團的數據庫產生不利影響,減少對集團服務的使用以及損害集團的 聲譽和品牌形象

– 市場競爭激烈

– 由於集團就保險產品銷售所賺取的佣金收入是基於保險公司設定的保費及佣金

費率計算,此類保費或佣金費率出現任何下降,或集團向外部轉介來源所付轉 介費出現任何上漲均可能會對集團的經營業績造成不利影響

主要集資用途

– 約 40%–將用於進一步擴大我們的保 險代理業務的地域覆蓋範圍、擴展外 部轉介來源網絡、提高品牌及服務的 知名度及提升我們向外部轉介來源提 供培訓的能力

– 約 28%–將用於擴充業務發展、銷售 及營銷以及質量控制及客戶服務能力

– 約 17%–將用於進一步發展我們的 IT 基礎設施

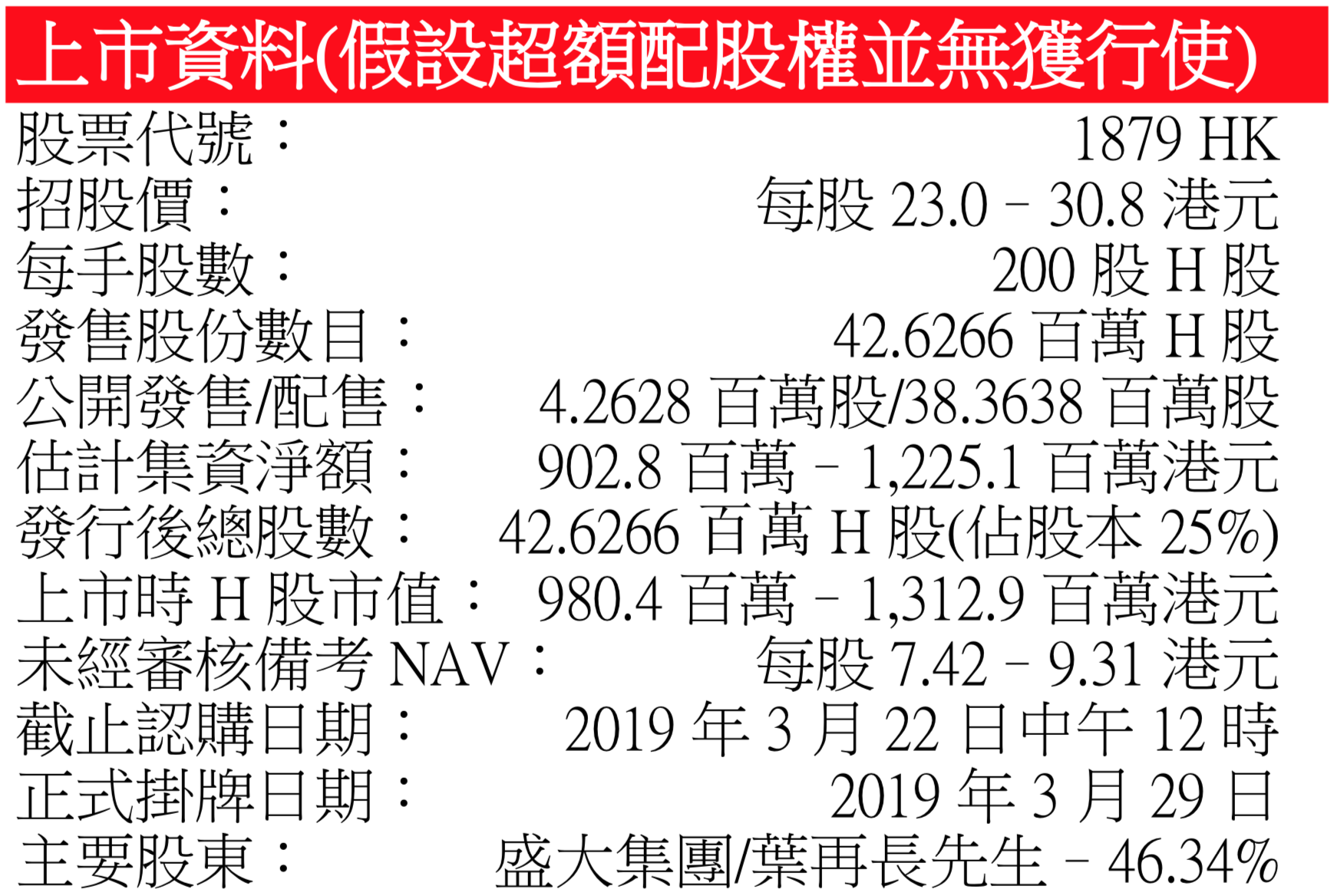

資料來源:招股書,南華資料研

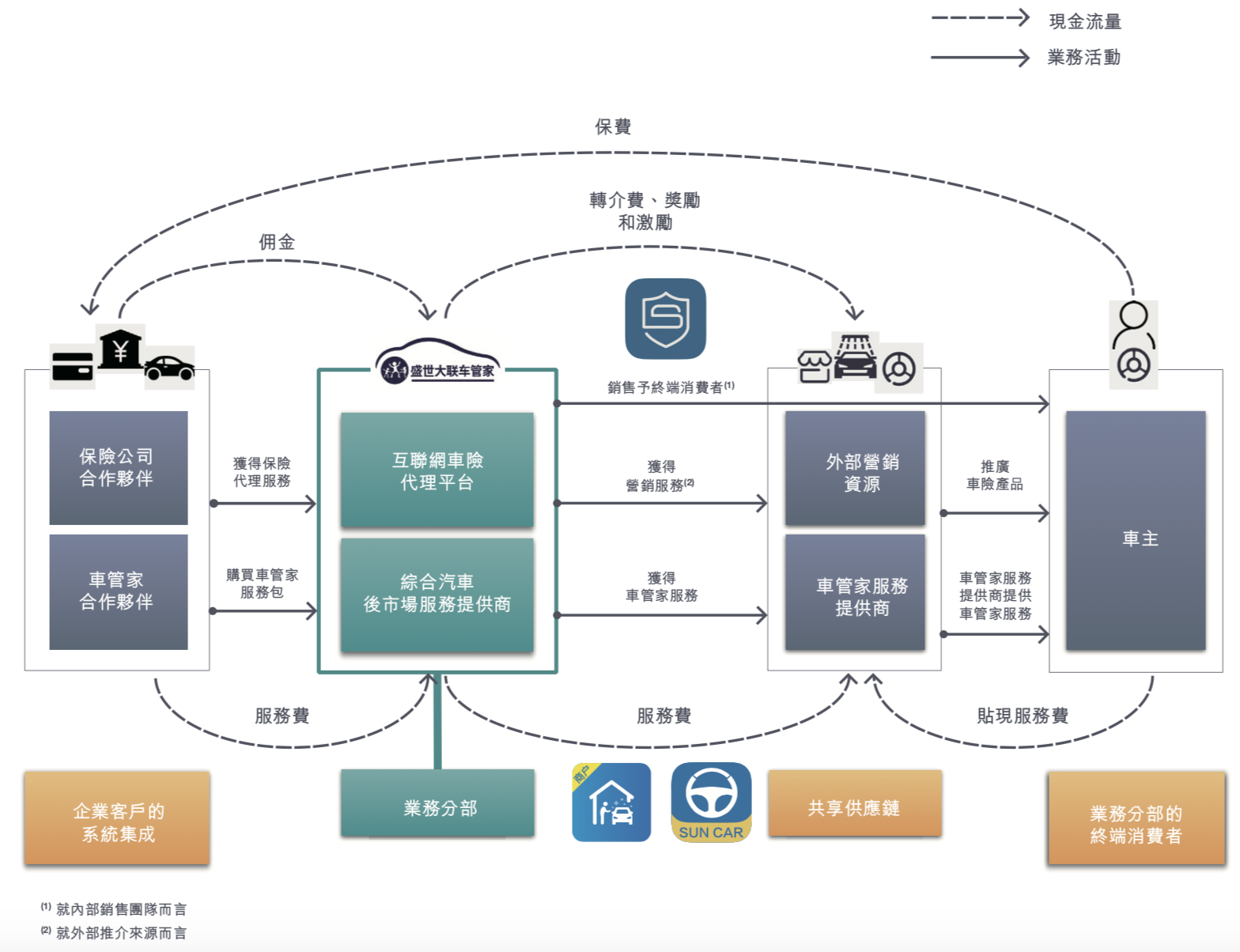

中國保險代理業務及車管家服務業務的業務模式