中國娛樂業高速增長 – 根據艾瑞諮詢報告,中國娛樂行業整體市場規模由 2012 年 人民幣 5,794 億元增長至 2017 年人民幣 12,830 億元,複合年增長率為 17.2%。預 期中國的娛樂市場將於 2022 年進一步增至人民幣 32,138 億元,相當於自 2017 年起 按複合年增長率 20.2%增長。中國娛樂市場包括電影、電視劇、網劇、網絡大電影、 綜藝節目、網絡視頻、直播視頻、短視頻、現場娛樂、衍生商品、音樂、網絡文學、 漫畫及其他休閒活動。中國的電影市場從 2012 年至 2017 年以 29.2%的複合年增長 率增長,市場規模達人民幣 761 億元,且預期將以 20.2%的複合年增長率進一步增 長至 2022 年的人民幣 1,909 億元。

購票活動從線下轉移到線上 – 根據艾瑞諮詢報告,以總交易額計,中國的在線電影 票務市場由 2012 年的人民幣 31 億元增至 2017 年的人民幣 460 億元,預期將於 2022 年進一步增至人民幣 1,101 億元。隨著中國電影行業的發展及在線電影票務 的滲透率由 2012 年的 18.4%增至截至 2018 年 9 月 30 日止九個月的 85.5%。

中國最大的在線電影票務服務平臺 – 根據艾瑞諮詢報告,按 2018 年首九個月電影 票務總交易額計,貓眼娛樂(「集團」 )是中國最大的在線電影票務服務平臺,佔 61.3% 的市場份額。同期以總交易額計,集團是排名第二的在線現場娛樂票務服務平臺。 集團也是中國首間開展互聯網賦能電影宣發服務的公司,並已自此將該等服務拓展 至廣泛的娛樂內容。2018 年首九個月集團提供娛樂內容服務的電影佔中國綜合票房 超過 90%。集團於 2016 年開始擔任電影主控發行方,按截至 2018 年 9 月 30 日止 21 個月的綜合票房計,集團已經迅速成為中國排名第一的國產電影主控發行 方。以平均月活躍用戶計,2018 年首九個月,集團是中國最大的在線電影社區。按 同期的平均月活躍用戶計,集團的貓眼專業版應用程序是中國娛樂行業最受歡迎的 專業應用程序。

集團總收益倍增 – 集團總收益由 2015 年的人民幣 596.7 百萬元增加至 2017 年的 人民幣 2,548.0 百萬元,複合年增長率為 106.6%。2018 年首九個月更達人民幣 3,062.3 百萬元。在 2017 年,集團的收益約 58.5%來自在線娛樂票務服務,約 33.4% 來自娛樂內容服務。前者主要來自向電影院、場館運營方及現場娛樂主辦方提供該 等服務而收取的服務費。後者主要來自 1) 從內容製作公司就集團的宣發服務所支 付的宣傳費用、2) 發行費,及 3) 就集團提供製作服務及/或所投資的娛樂內容的利 潤分成。

集團料 2018 財年仍錄虧損 – 集團 2017 財年虧損人民幣 76.1 百萬元,但經調整溢 利淨額為人民幣 123.9 百萬元。此調整包括以股份為基礎的報酬、可轉換債券及按 公允價值計入損益的金融負債收益╱(虧損)淨額及上市開支。集團估計 2018 財年 公司權益持有人應佔估計綜合虧損不多於人民幣 145.3 百萬元。

集團與騰訊(700 HK)的戰略合作 – 集團成為微信支付及 QQ 錢包入口內置的少數幾 個平臺之一,並且是其中唯一的電影、現場演出及體育賽事平臺。通過與美團點評 (3690 HK)的戰略合作,我們是美團應用程序及大眾點評應用程序上提供娛樂票務服 務的獨家業務合作夥伴。

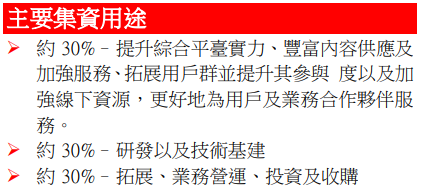

– 繼續擴大集團的用戶群及在消費者心中的影響力

– 增強娛樂內容服務能力

– 進一步發展技術能力

– 有選擇性地進行戰略合作、投資及收購

– 集團在活躍市場中的營運歷史有限,因而難以評估集團的前景。

– 集團的成功在很大程度上取決於中國娛樂行業的整體繁榮及發展。

– 倘集團未能留住或拓展用戶群,或倘用戶參與度不再提升或出現下降,則集團的 業務、財務狀況及經營業績可能會受到重大不利影響。

– 集團的營運部分取決於集團與戰略及業務合作夥伴的關係。

– 集團可能無法有效應對娛樂市場的變動,從而可能對集團的市場份額、用戶留存率及 經營業績產生重大不利影響。