《資本壹週》680期 (2018年11月22日)

港、台選舉結局好

「習特會」難談得攏

.九龍西補選,建制派贏得不易,反對派亦非大敗。

.台灣九合一選舉,兩岸共識抬頭,北京是大贏家。

.工廠被逼遷離大陸的話,中國的供應鏈便會出事。

剛過去的週末,台灣、香港分別舉行了兩場選舉,觀乎結果,似乎兩者皆是北京所樂見。

先說週日(25日)香港的立法會九龍西補選,由建制派的陳凱欣勝出,個人認為,如此結局非常好。

首先,這樣一來,建制派在立法會中,坐擁43席;其中,淨計地區直選,都有18席,反觀非建制派則只有16席,即是就算未來新界東補選的席位,由非建制派奪得,建制派仍然擁有分組點票的過半數優勢,泛民的「關鍵一席」已不復存在。因此,可以預期,未來很多政府議案都會被通過,議事廳內的嘈吵場面將會減少,林鄭的施政可以暢順些,北京可以放鬆些,在大是大非的問題上,北京的影子也會減少些。

不過,今次建制派也是贏得不易,只屬慘勝,並非如坊間所認為的反對派大敗。雖然,今次陳凱欣勝出,是繼今年3月的同區補選後,建制派第二次打破在單議席單票制中泛民必勝的局面,以至扭轉泛民與建制得票的六四比例黃金定律,不過,陳凱欣得到106,457票,只比李卓人的93,047票加上馮檢基的12,509票,多出901票罷了,換句話說,建制與泛民的得票比例,是一半一半,勢均力敵。

值得注意的是,由於林鄭政府做得不俗,所以今次補選少了不少「晦氣票」,另外亦少了很多「  仔票」,再加上「佔中三子」煽惑公眾妨擾案正在審訊當中,不少泛民支持票消失了。亦即是說,如果林鄭政府表現不好,「晦氣票」、「 仔票」將會返來,如此這般,反對派的監察角色便更形重要,對政府的施政更為有利,更加適合香港的發展。

仔票」,再加上「佔中三子」煽惑公眾妨擾案正在審訊當中,不少泛民支持票消失了。亦即是說,如果林鄭政府表現不好,「晦氣票」、「 仔票」將會返來,如此這般,反對派的監察角色便更形重要,對政府的施政更為有利,更加適合香港的發展。

民進黨衰落

而在香港立法會補選的前一天,即週六(24日),海峽對岸的台灣,也進行了「九合一」選舉,結果執政民進黨僅守住6個縣市,在野國民黨則拿下多達15個席位,不少地方都綠地變藍天,反映總統蔡英文上台後,表現不濟,選民覺得當初選錯了,今次再投票以示不滿,表達欲掃之落台的意願,此亦正是一人一票民主制度的可愛之處。

蔡英文/民進黨失敗之處,是老百姓想搵食,兩者卻阻人搵食,台灣經濟裹足不前。依照目前勢頭判斷,如果「九合一」選舉再遲12個月才舉行,民進黨分分鐘連一區都不保。事實上,不少台灣人在大陸有生意,或跟大陸做生意,如果覺得不鍾意、不接受,就不會做;相反而言,如果做得生意,就要接受。

且看綠營傳統票倉高雄,空降參選的韓國瑜便簡單直接,擺明車馬要「拚經濟」,承認「九二共識」,賺錢至上,並以「打造高雄,全台首富」為口號,更大唱rap歌《讓高雄發大財》,歌詞不斷重複「東西賣得出去,人進得來,高雄要發大財!」結果,這位「賣菜郎」取得逾89萬票,比起民進黨對手陳其邁的74萬多票,大勝15萬票。

今次選舉,老百姓得益之餘,大陸統戰部亦絕對交到差,兩岸共識抬頭,北京都是大贏家;有趣的是,今次北京所樂見的選舉結果,是透過一人一票民主制度而得到。可以預期,民進黨將會衰落得很快,因為其「反中」、「台獨」立場,返不到轉頭,可謂進又不是,退又不是,陷於兩難。

供應鏈出事

說完剛過去週末的兩個選舉,來緊週末更有一件全球矚目盛事——「習特會」。特朗普近日接受《華爾街日報》訪問時表示,對於中國提出推遲2,000億美元進口商品關稅稅率由10%加至25%的要求,他「極不可能」接受;如果與習近平不能達成協議,甚至會開徵第三輪關稅,對餘下的2,670億美元中國貨品,徵收10%或25%關稅。不過,看其客客氣氣的模樣,相信不會去到這麼盡,市場亦似乎這麼認為,外匯並無動盪。

況且,特朗普應該明白,自己只是「打份工」,總統任期總有限,不像習主席般可以連任再連任,起碼再做多10年,而特朗普更是個生意人,因此相信習近平是這個世界上,特朗普最不想得罪的人。

如果雙方能夠達成協議,當然最好;不過,相信兩者只會各讓半步,卻傾不攏,始終一些原則性問題不能退縮。未來美國將會繼續搞着中國幾瓣,第一,是5G,但很難搞;第二,是一帶一路,此亦很難搞;第三,就是現在已下手的供應鏈。如果美國真的將中國進口貨品的關稅,加到25%,相信很多工廠都會被逼遷離大陸,尤其是韓資廠、日資廠,到時中國的供應鏈便會出事,因為工廠遷離了,很難返轉頭。

以玩具廠為例,在內地的港商中,敝集團乃最大,直接養着3萬人,計及外面的供應商、承包商,所養人數再翻一番,即是直接、間接共養着6萬人,之前我們打死不走,現在眼見25%關稅打到來,都被逼去越南視察一下,考慮在當地設廠,若然成事,便有很多工人受影響,特朗普正正看到其嚴重性,因此打擊供應鏈。至於開放市場,影響卻有限,事關除了硬規定的門檻,還有認知門檻(perceived barrier)。

現時市場氣氛對「習特會」頗為樂觀,股市企得很穩,反觀樓市,價卻十分「飄」,下跌只因林鄭的打擊措施一次過襲來——地產商要清存貨、居屋大減價,惟此些措施只能短期有效,往後便無以為繼——存貨賣完便無,居屋也缺供應,加上聽聯儲局官員的口脗,美國的加息步伐將會減慢,至明年底可能只會加多兩次四分一厘,即合共半厘,而香港拆息低企,「跟加」的機會不高。因此,樓價的調整,將於三個月內穩定下來,期間一手方面,可望一望中小型發展商如麗新,會否等錢使而減價,二手則等個別跳樓貨。

南華證券錢莊

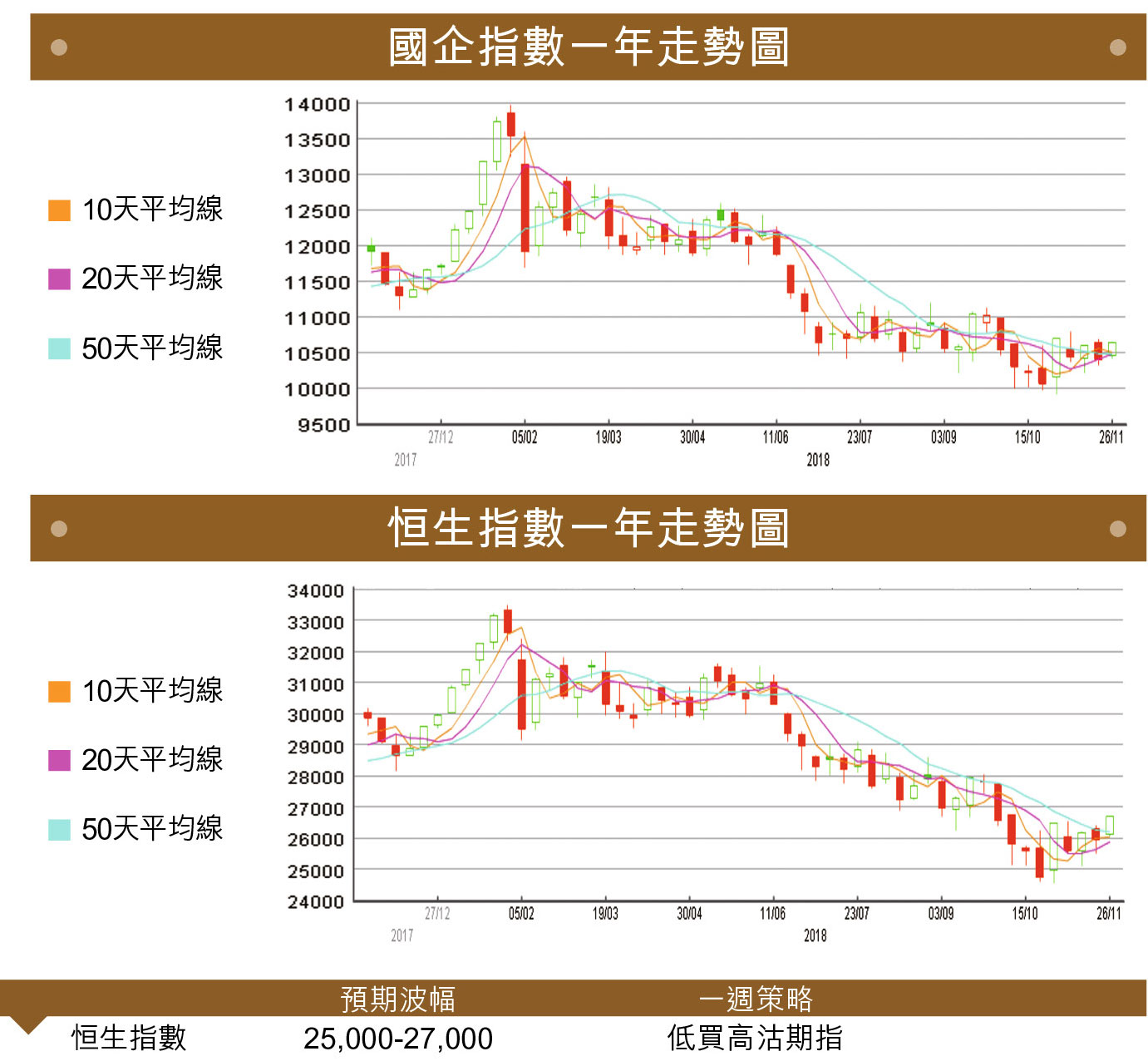

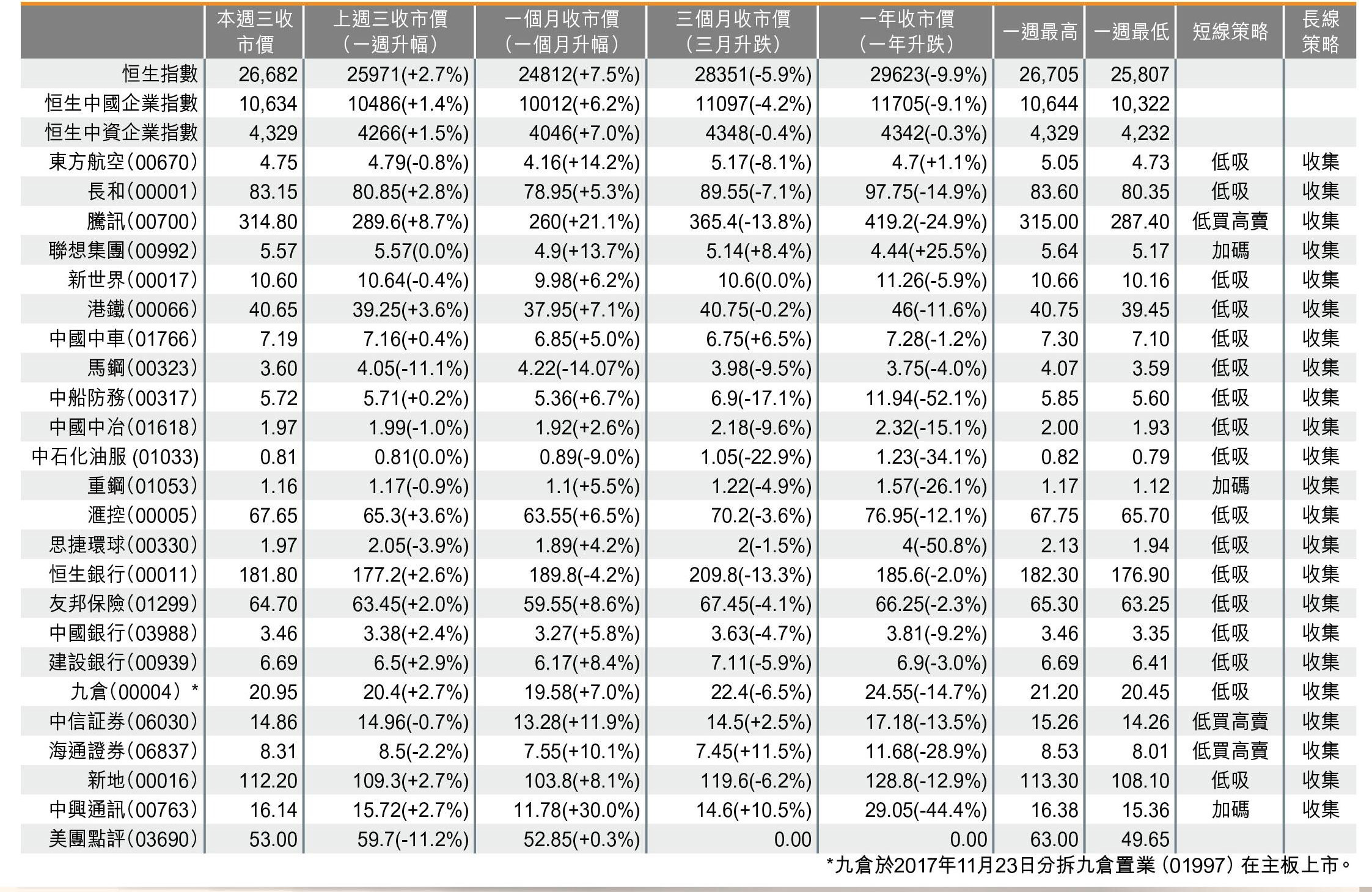

觀乎股市近日表現,市場對週末(12月1日)舉行的「習特會」,似乎頗為樂觀。恒指過去一週累升644點或2.47%,週三(11月28日)收報26,682點,單計當天,就錄得350點或1.33%的升幅,且10天線升穿50天線,出現黃金交叉。

其實,這次大市回升,與騰訊(00700)派發季度業績後強勁反彈不無關係。市場此前看淡該公司業績,結果勝預期,令其愈升愈有。該股已連升3個交易日,由291.2元升至週三收報314.8元,累升23.6元或8.1%,跑贏大市。

騰訊回穩,如果內銀股又發力,相信港股更難下跌,如果沒有大件事發生的話,未來兩週,港股或會錄得5%至8%的升幅。

事實上,中國雖然與美國難言談攏,但相信亦不會反面,而與日本以至菲律賓的關係,則有向好的跡象;對內方面,則自顧自繼續去槓桿,企業債亦有所降低,貿易戰再持續下去,除了降準,還可降息,跟美國加息調轉來做。不過,人民幣卻不會郁住,因為美國有反口的「往績」,就算今次與特朗普達成協議,而對方再次反口,人民幣便成為主戰場。

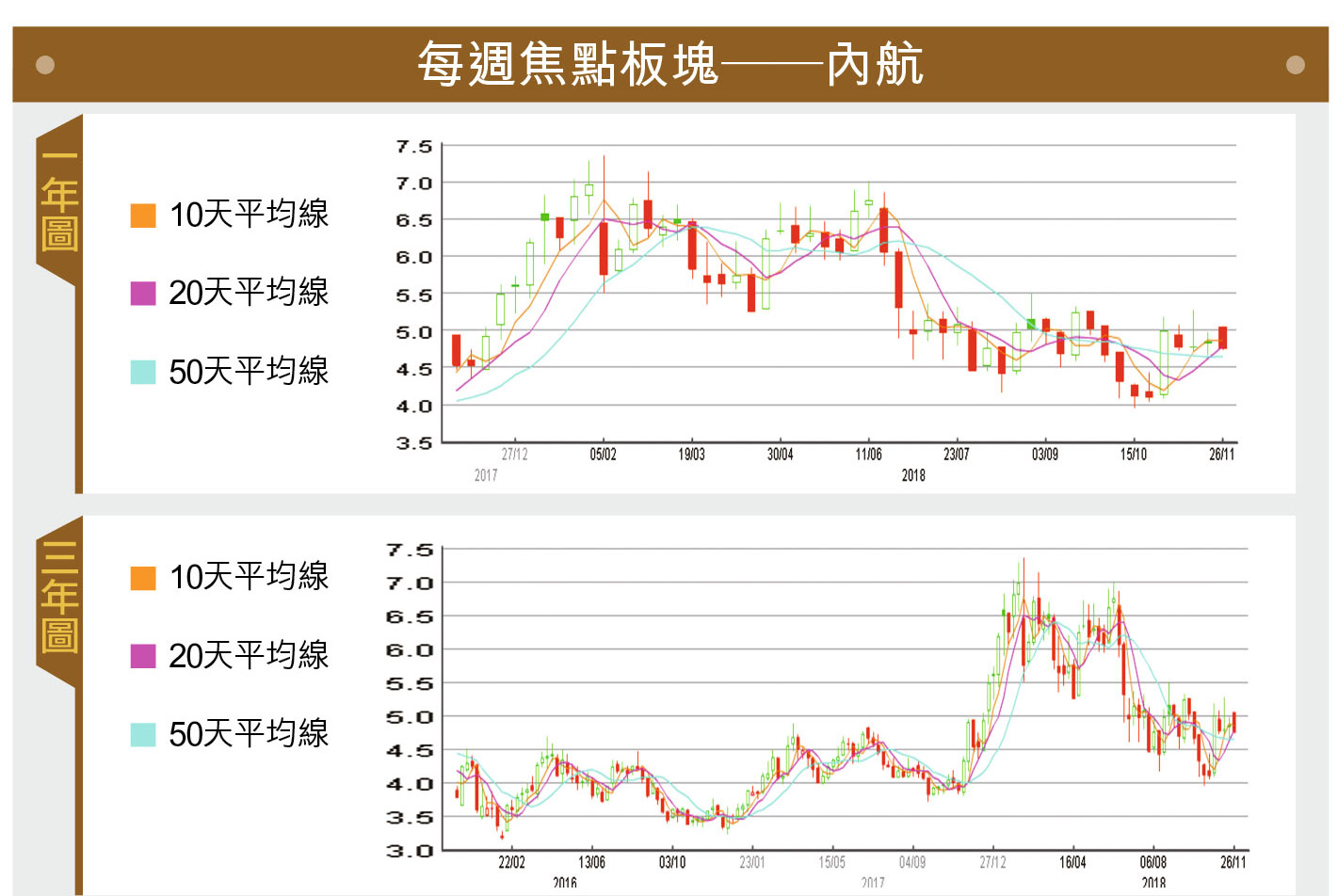

每週焦點板塊——內航

過去一週港股回升,一眾內航股卻無甚動靜,國航(00753)只上升了5仙,東航(00670)、南航(01055)更不升反跌,落後大市得離譜。

其實,貿易戰開打以來,人民幣徐徐貶值,至今貶了約一成,只是一次性事件,並且已於股價反映。然而,油價大跌,紐約期油由每桶70美元,跌到落50美元,對航空股應該是利好,卻沒有反映。以此觀之,市場暫時只看大環境,如中美貿易戰的發展,而不看基本因素如油價。

其實,東方航空(00670)今年第三季純利按年下跌38.1%至22億人民幣,表現符合預期,業績下滑主因受高燃油成本及人民幣貶值導致匯兌損失所影響,由於人民幣貶值壓力紓緩以及油價下跌,相信集團第四季的業績會有顯著改善。

東航第三季收入客公里(RPK)按年增長7.5%,收入亦錄得13.5%的增長,使乘客收益率穩健改善約6%。而集團近日配股予吉祥航空,容許更多的戰略網絡合作,及未來在上海建立更好的競爭定價環境,股價仍未反映以上多項利好因素。

一週重點新聞

.內地官媒引述英國牛津經濟研究院報告,料2035年中國將有4個城市躋身全球城市經濟總量排行榜前10名,當中包括上海、北京、廣州及深圳。

.兩家美資行摩根士丹利及高盛俱發表看好港股前景報告,當中前者予恒生指數明年12月目標為28,500點,後者則指中港股市估值低,有10%淨回報。

.美世(Mercer)發表《2019年度薪酬報告》,當中提及香港的部分,料本港明年平均薪酬加幅為3.9%,略高於去年的3.8%,當中生命科學及零售業會是加幅最多行業,料升幅達4.1%。

.美團點評(03690)公布截至9月30日止第3季業績,期內虧損額達832.95億元(人民幣.下同),按年飆升逾18倍。若按國際財務準則,調整後虧損為24.63億元,按年增逾1.5倍。巨額虧損主要來自可換股可贖回優先股公允值虧損,以及新業務拖所致。

.外電引述消息報道,中石化集團旗下中化能源以近期港股疲弱及油價下跌為由,暫緩來港上市計畫。該公司於今年11月1日已通過上市聆訊,惟一直未啟動招股,其聯席保薦人包括摩根士丹利、中信里昂及中銀國際,傳聞估值100億至143億美元,擬集資20億美元。

.在內地新三板市場掛牌的生物科技企業遼寧成大生物(831550.OC)及上海君實生物醫藥科技(833330.OC),獲中國證監會批准來港上市。

.恒生指數公司發表再優化國企指數諮詢文件,建議維持指數成分股數目在50隻,惟增加紅籌及民企成分股數目。諮詢期將於12月31日截止,料明年1月公布結果。

.比特幣(Bitcoin)於11月25日曾跌逾17%,低見3,549美元,創去年9月以來低位,市場料其將低處未算低。

.思捷公布未來策略計畫,當中德國及香港總部的非前線員工將被裁減四成,當中香港總部人手調整將於農曆年後進行,辦公室亦會由目前4層減至1層,部分員工要調往內地市場工作。

.南方航空(01055)在官方微博公布與美國航空簽署了代碼共享合作擴大協議、常旅客合作協議,以及休息室合作諒解備忘錄,將進一步加強商務及戰略合作,當獲得中美兩國民航當局批覆後,料明年1月開始擴大合作。

未來一週的大事,當然是週六舉行的二十國(G20)峰會,因為會後將舉行另一世界矚目的中美峰會,兩國領導人將會面談論貿易問題,即使市場多預期會上難達成協議,但市場仍期望雙方或許能有共識,並推遲加徵關稅時間。另美國聯邦公開市場委員會亦會在11月30日公布會議記錄,當中可看出未來息率走勢端倪。

文章來源:Capital Weekly 資本壹週

吳鴻生南華集團主席《資本壹週》社長

劉若文:《資本壹週》總編輯

免責聲明

– 投資涉及風險。

– 本演示或材料不構成任何要約、市場推廣、保證、擔保、意見或建議。

– 保留版權所有及一切權利。

– 任何用途均須遵守所有適用之法律。