建議:買入

日期:2017年11月15日

恒生指數:28,851

收市價:75.10港元

12個月目標價:83.00港元

上升/下跌空間:+10.5%

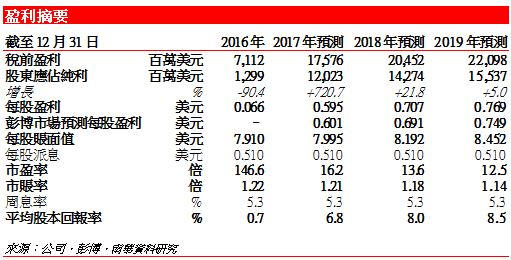

盈利持續改善有助提升股本回報率,上調目標價至83港元 – 匯控較高的資本比率支持穩定的派息政策以及股份回購,但在首席執行官明年履新和新任主席領導下,可能恢復以收購方式提高股東回報。此外,匯控料保持較快貸款增長以彌補淨利息收益率停滯不前,由於亞洲經濟穩定增長,有肋維持較低信貸成本,加上成本控制,匯控料2017年成本節約60億美元,我們估計匯控2017年稅前利潤爲176億美元,按年升147%。這快速的增長主要是2016年的基數低,尤其是2016年第四季出現稅前虧損34億美元,主要由於歐洲環球私人銀行業務的商譽减值24億美元和指定以公允值列賬之本身債務因信貸息差變動而産生的16億美元不利公允值列賬變動。匯控首三季稅前利潤爲149億美元,按年升41%。雖然匯控剛與法國當局達成和解亦未有認罪,同意支付3億歐羅(約3.5億美元),但匯控已就此作出撥備不至影響2017年盈利。我們估計匯控2018-2019年盈利持續改善有助提升股本回報率。我們以市帳率1.3及2018年預測每股帳面值8.192美元作估算,我們上調目標價至83港元,維持「買入」評級。

可能恢復以收購方式提高股東回報 – 匯控新任主席杜嘉祺(Mark Tucker)上任不久,英國星期日泰晤士報報導,他向部份股東表示有意擴展業務,以收購方式增加盈利,其中收購對象可能是北美信用卡貸款業務(例如Synchrony Financial),此行動若落實將顯示匯控正改變策略。匯控自2016年出售巴西業務後,於2017上半年已把風險加權資産降至8,760億美元,較2015上半年的11,930億美元,减少3,170億美元即27%。因此匯控的核心一級資本比率從2015上半年的11.6%,上升至2017上半年的14.7%,2017年第三季爲14.6%,高於匯控目標的12%-13%。匯控資本充裕,環球經濟穩定,成本受控,但股東回報率仍未達到10%的目標(2017年首三季爲8.2%),估相信匯控主席和明年1月就任的首席執行官John Flint(仍待監管機構審批)有必要改善過剩資本和發揮更高股東回報。

重「量」策略及以亞洲爲焦點,提升淨利息收入 – 匯控第三季淨利息收入按季上升2%,是繼第二季上升3%之後連續兩季上升。雖然匯控淨利息收益率仍未有改善,但貸款增長持續帶動淨利息收入。第三季客戶貸款按季上升3%,經調整的增幅爲1%,按年經調整的增幅8%。貸款增長主要包括英國、香港和亞洲(亞洲貸款較2016年第三季增加17%)。由於貸款增長高於存款增長,貸存比率已回升至70.7%,較2016年底升3個百分點,反映匯控對全球經濟環境樂觀。匯控第三季信貸成本爲0.19%,較2016年同期减少0.06百分點。基於匯控資本比率依然高企,加上亞洲經濟環境理想,我們認爲匯控將進一步加大區內貸款投放,推動淨利息收入增長。以地區計,亞洲區貸款佔總貸款43%,亞洲區首三季經調整除稅前利潤佔約7成,且年增長持續達11%,成爲匯控盈利增長動力來源。

淨利息收益率料仍維持低企至2018 – 匯控首三季淨利息收益率爲1.63%,若不計及已出售的巴西業務的淨利息收益率較去年同期下跌5個基點,較上半年的1.64%低1個基點,我們估計第三季淨利息收益率只有1.59%。雖然美國自去年12月先後加息3次達0.75%,今年首三季已令匯控閑置流動資金的收益增加5基點,但却不能抵消貸款收益率受壓5基點,尤其是在歐洲,和債務成本(匯控新發行債務期限較長幷屬後償結構MREL)增加5基點。基於美國加息步伐屬循序漸進,香港利息上升也緩慢,英國央行11月7日宣布加息0.25%,但英國央行總裁表示未來三年有可能只加息兩次,故相信匯控淨利息收益率依然低企。

權益披露:分析師龐國鴻 (CE: AEL747)及其關連人士沒有持有報告內所推介的證券的任何及相關權益。

披露:此研究報告是由南華資料研究有限公司的研究部團隊成員(“分析員”)負責編寫及審核。分析員特此聲明,本研究報告中所表達的意見,準確地反映了分析員對報告內所述的公司(“該公司”)及其證券的個人意見。根據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有(1)在研究報告發出前30日內曾交易報告內所述的股票;(2)在研究報告發出後3個營業日內交易報告內所述的股票;(3)擔任報告內該公司的高級人員;(4)持有該公司的財務權益。分析員亦聲明過往、現在或將來沒有、也不會因本報告所表達的具體建議或意見而得到或同意得到直接或間接的報酬、補償及其他利益。

南華金融控股有限公司包括其子公司或其關聯公司(“南華金融”)可能持有該公司的財務權益,而本報告所評論的是涉及該公司的證劵,且該等權益的合計總額可能相等于或高於該公司的市場資本值的1%或該公司就新上市已發行股本的1%。一位或多位南華金融的董事、行政人員及/或雇員可能是該公司的董事或高級人員。南華金融及其管理人員、董事和雇員等(不包括分析員),將不時持長倉或短倉、作為交易當事人,及買進或賣出此研究報告中所述的公司的證券或衍生工具(包括期權和認股權證);及/或為該等公司履行服務或招攬生意及/或對該等證券或期權或其他相關的投資持有重大的利益或影響交易。南華金融可能曾任本報告提及的任何機構所公開發售證券的經理人或聯席經理人,或現正涉及其發行的主要莊家活動,或在過去12個月內,曾向本報告提及的證券發行人提供有關的投資或一種相關的投資或投資銀行服務的重要意見或投資服務。南華金融可能在過去12個月內就投資銀行服務收取補償或受委託及/或可能現正尋求該公司投資銀行委託。

重要說明:此報告和報告中提供的資訊和意見,由南華資料研究有限公司及/或南華金融向其或其各自的客戶提供資訊而準備,並且以合理謹慎的原則編制,所用資料、資訊或資源均于出版時為真實、可靠和準確的。南華資料研究有限公司對本報告或任何其內容的準確性或完整性或其他方面,無論明示或暗示,無作出任何陳述或保證。南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員並不承擔由於使用、出版、或分發全部或部分本報告或其任何內容,而產生的任何性質的任何直接或間接損失或損害的任何責任。本報告所載資訊和意見會或有可能在沒有任何通知的情況下而變動或修改。

南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員可能在本報告中提到的公司直接或間接擁有股權,或可能不時購買、出售、或交易或向客戶要約購買、出售、或交易此類證券,而該等交易可能是為其帳戶作為交易當事人或代理人或任何其他身份或代表他人。這份報告不是、也不是為了、也不構成任何要約或要約購買或出售或其他方式交易本報告述及的證券。本報告受版權保護及擁有其他權利。據此,未經南華資料研究有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。本刊物批准在英國由南華證券(英國)有限公司分派。南華證券(英國)有限公司為一間獲英國金融服務局授權和受該局監管的公司。投資者參閱此報告時,應明白及瞭解其投資目的及相關投資風險,投資前亦應諮詢其獨立的財務顧問。